|

이어 “2026~2028년 중기 주주환원 정책은 현금배당과 자사주 매입·소각을 병행하는 방식으로 발표될 것으로 기대된다. 별도 조정 당기순이익의 50% 현금배당, 2028년까지 자사주 1조원 매입·소각 등 기존 수준 이상으로 유지될 전망”이라고 부연다.

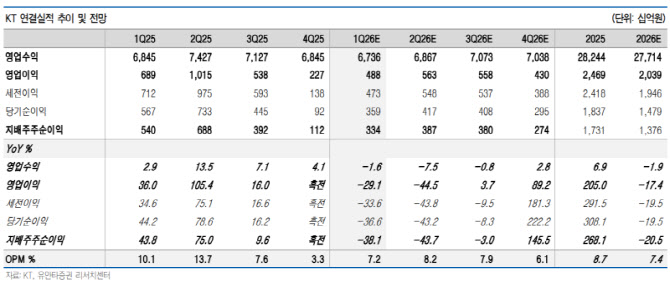

올해 1분기 연결 영업수익은 6.7조원(전년 대비 -1.6%), 영업이익은 4881억원(-29.1%)으로 시장 컨센서스(6.8조원, 5605억원)을 하회할 것으로 전망했다. 별도 기준 영업수익은 4.7조원(+0.9%), 영업이익은 3173억원(-20.7%)으로 추정했다.

이 연구원은 “영업이익 감소의 주요 원인은 전년도 일회성 기저효과와 마케팅비 증가이다. 지난해 1분기 발생한 DBO(데이터센터 설계·운영) 구축 사업 및 부동산 관련 일회성 이익으로 인한 기저효과는 약 2100억원으로 파악된다”며 “2025년 번호이동 시장 확대에 따른 마케팅비는 전년대비 약 700억원 증가한 것으로 추정한다”고 강조했다.

다만 “2025년 핸드셋 가입자 순증이 27만명에 달했던 점을 감안하면, 1월 위약금 면제로 인한 감소(약 25만명)의 실적 영향은 제한적일 것으로 판단된다. 그룹사 이익기여는 분양 이익 380억원을 포함해 약 1700억원으로 추정한다”며 “KT클라우드와 KT에스테이트의 고성장세가 지속되는 가운데, 콘텐츠 자회사의 실적 또한 일부 개선될 것으로 기대한다”고 덧붙였다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)