[이데일리 이정훈 기자] 미국 최대 온라인 카지노 및 스포츠 베팅 플랫폼업체인 드래프트 킹스(DKNG)가 제대로 물을 만났다.

단기적으로 2022 카타르 월드컵과 추수감사절 기간 미국프로풋볼리그(NFL) 빅이벤트 등으로 특수가 기대되는 가운데 미국 각 주(州)에서의 잇단 스포츠 베팅 합법화로 내년 말엔 흑자를 달성할 수 있다는 성장 기대까지 받고 있다.

드래프트 킹스 주가는 지난 18일(현지시간) 뉴욕 증시 정규장에서 전일대비 1.01% 상승한 15.05달러로 장을 마감했다. 다만 올 들어 지금까지 주가는 45% 이상 급락하고 있다. 그동안 매출 성장세는 이어오면서도 적자가 지속적으로 늘어나면서 주가는 하락했다.

|

이런 가운데 매트 퍼렐 파이퍼샌들러 애널리스트는 이날 드래프트 킹스에 대한 기업분석을 개시하면서 첫 투자의견으로 ‘비중확대(Overweight)’를 제시했다. 목표주가는 21달러로 제시해 현 주가대비 41% 정도 추가 상승 여력이 있다고 봤다.

퍼렐 애널리스트는 보고서에서 “이제 투자자들이 이 온라인 스포츠 베팅업체를 다시 봐야할 때”라고 지적하며 “회사 측이 제시한 내년 실적 전망에 따르면 수익성에 대한 기대가 커지고 있어 향후 자금 조달 리스크도 크게 줄어 들고 있고, 그런 만큼 장기적으로 이 주식에 진입하기 매력적인 구간에 들어 왔다”고 말했다. 이어 “지금과 같은 환경 하에서 수익성을 낼 수 있는지도 중요하지만, 투자자들이 당장의 흑자에만 집중해 더 넓은 시장 내에서의 기회를 보지 못하는, 나무만 보고 숲을 놓치는 상황이 될 수 있다”고 조언했다.

특히 퍼렐 애널리스트는 “내년 조정 EBITDA 추정치를 기반으로 할 때 내년 4분기가 흑자 전환하는 시기가 될 것”이라며 “앞으로 드래프트 킹스가 수익성을 지속하는 회사로 가는 분명하고도 반복 가능한 경로를 가지고 있다”고 말했다.

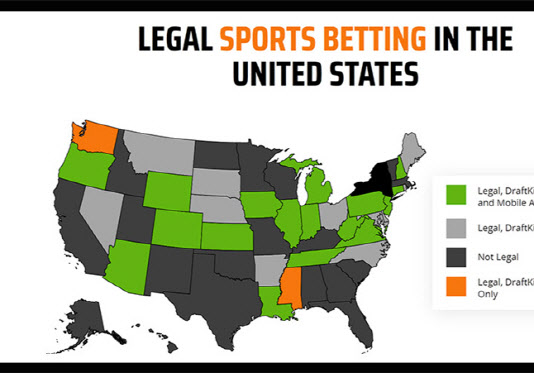

또 다른 촉매는 드래프트 킹스가 온라인 게임 및 스포츠 베팅분야에서 가지는 선도적인 지위로, 미국과 캐나다 등 북미시장에서만 800억달러에 이를 것으로 보이는 이 시장에서 수혜를 누를 것이라는 점이다. 또 소셜미디어도 플랫폼 성장을 이끌 동력이 될 수 있을 것으로 기대하고 있다.

실제 지난 9월 캔자스주에서 스포츠 베팅사업을 런칭했던 드래프트 킹스는 이날에도 이번주부터 메릴랜드주 규제 당국으로부터 승인을 받아 온라인 스포츠 베팅사업을 시작할 것이라고 했다. 21~22일 중 초기 시범 서비스를 시작한 뒤 23일부터 공식 런칭할 계획이다.

|

이에 회사 측은 “이번 추수감사절에 열릴 빅 이벤트인 NFL 경기에 베팅할 수 있는 고객이 더 늘어나게 될 것”이라고 말했다. 북미 최고 인기 스포츠 중 하나인 NFL은 매년 추수감사절 마다 각 디비전별 라이벌들을 붙이는 빅 이벤트를 집중 배치하고 있다. 올해도 버팔로 빌스와 디트로이트 라이언스 등 3경기가 예정돼 있다. 이번 메릴랜드주 사업 출시에 기대가 큰 것은, 이 주의 주민 평균 가처분소득이 미국 내에서도 매우 높은 편이고 스포츠 경기에 열성적인 팬이 많다는 점 때문이다. 볼티모어 레이븐스라는 NFL 연고지 팀도 있다.

드래프트 킹스는 앞선 2분기 실적 발표 당시 “경기 침체 우려로 인해 소비자들의 지출이 줄어들 가능성이 있지만, 오하이오주나 매사추세츠주, 미국령 푸에르토리코 등에서도 규제 승인을 기대하고 있어 고객 확대는 가능할 것”이라고 낙관한 바 있다. 퍼렐 애널리스트도 “드래프트 킹스의 또 다른 주가 촉매는 바로 (사업의) 안정적인 합법화”라며 오하이오와 매사추세츠주 역시 가까운 시일 내에 승인을 내줄 것으로 예상했다.

특히 그는 “전반적으로 투자자들이 빠르게 성장하는 온라인 스포츠 베팅과 인터넷 카지노시장 수혜를 누릴 수 있도록 드래프트 킹스에 대한 투자를 추천한다”고 말했다. 실제 인터넷 카지노는 스포츠 베팅에 비해 더 많은 주에서 승인을 내주고 있는데다 마진도 더 높아 장기적인 성장성이 더 높은 것으로 기대했다.

|

최근 드래프트 킹스의 경쟁사 중 하나인 팬듀엘의 에이미 하우 최고경영자(CEO)도 CNBC와의 인터뷰에서 “2030년까지 온라인 스포츠 베팅시장은 226억달러까지 성장할 것”이라며 “이미 합법화한 곳에서 사업이 커지고 있는데다 앞으로 더 많은 주에서도 규제 승인이 나올 것”이라고 기대했다.

아울러 올 들어 주가가 하락하면서 주가 밸류에이션 매력도 돋보이고 있다. 현재 내년 추정 매출액 대비 주가 비율인 PSR은 2.4배 수준으로, 업계 1위 업체라는 포지셔닝과 잠재적인 성장 기회를 고려할 때 비교적 리스크가 크지 않다는 평가를 받고 있다.

이달 초 발표한 3분기 매출은 5억200만달러로 월가 전망치인 4억3700만달러를 웃돌았고, 순손실도 4억5000만달러, 주당순이익(EPS) 적자도 1달러로 전망치인 5억4500만달러와 1.04달러보다 적었다. 다만 월간 유료 고객수는 160만명을 기록해 전년동기의 130만명보다 22% 늘었지만, 월가 전망치인 200만명에는 못 미쳤다. 특히 이는 이전 2개 분기보다 증가률이 줄어든 것이다.

이에 회사 측은 올해 연간 매출액 전망치는 21억6000만~21억9000만달러로, 종전 전망치였던 20억8000만~21억8000만달러보다 높여 잡았다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)