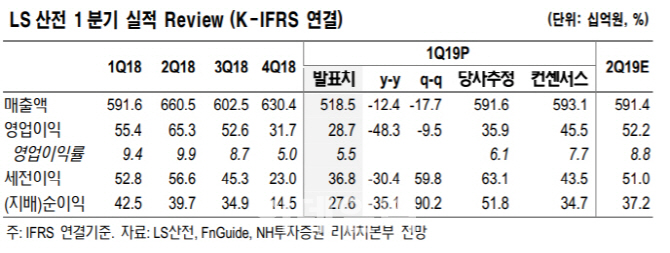

이민재 NH투자증권 연구원은 30일 “LS산전의 1분기 연결기준 영업이익은 전년대비 48.3% 급감한 287억원에 그쳐 시장 컨센서스(455억원)을 대폭 하회했다”면서, 이 같이 밝혔다.

사업부 별로는 전력기기와 자동화 매출이 각각 1611억원,647억원으로 전년동기대비 1.2%, 18.7% 감소한 것으로 집계됐다. 1분기 국내 설비투자가 전년대비 10.8% 줄어드는 등 경기 둔화에 따른 전반적인 투자 지연 영향 때문으로 분석된다.

융합사업 매출 역시 402억원으로 전년대비 16.4% 감소하는 등 부진을 면치 못했다. 지난해 4분기 에너지저장장치(ESS) 화재 이후 신규 수주가 감소했기 때문이다.

이날 NH투자증권은 LS산전의 올해 매출 추정치를 2조3510억원에서 2조2590억원으로, 영업이익 추정치를 2150억원에서 1840억원으로 각각 3.9%, 14.5% 하향 조정했다. 당기순이익을 발행주식수로 나눈 EPS는 4869원에서 4613원으로 5.3% 낮춰 제시했다.

다만, 초고압직류송전(HVDC), ESS 등 새로운 전력시장으로 변화를 유도하는 정부의 방향성은 견고한 데다, 정부가 5월 중으로 신재생사업자들의 수익 안정성을 보완할 대책 발표가 예상된다는 점에서 긍정적인 시각을 유지했다.

이 연구원은 “2분기 이후 태양광 연계형 ESS 수주가 재개되고, 신재생 연계형 제품 확대되는 등 실적 개선 가능성은 충분하다”면서 “대외 변수에서 당초 전망과 바뀐 부분이 없어 목표 밸류에이션(PER 15배)은 유지했다”고 말했다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)