.png)

|

분조위는 금융소비자가 금융기관을 상대로 제기하는 분쟁조정 기구다. 양측의 분쟁이 소송까지 이어지지 않도록 합의를 유도한다. 금융소비자와 은행이 분조위 결정을 수락하면 재판상 화해와 같은 효력을 가진다.

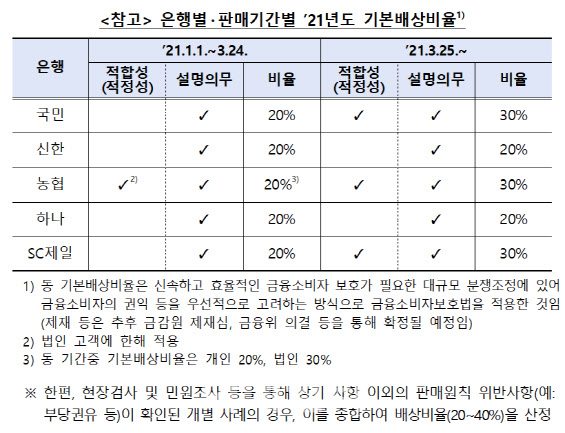

분조위는 2021년 1월 1일부터 같은 해 3월 24일까지 판매한 상품에 모든 은행이 설명의무만을 위반했다고 보고 은행 기본배상비율을 20%로 책정했다. 농협은행은 법인 고객에 대해서만 적합성 원칙 위반을 추가해 기본배상비율이 30%로 오른다. 2021년 3월 25일 이후 판매된 건에 대해서는 국민·농협·SC제일은행이 적합성 원칙과 설명의무를 함께 위반해 기본배상비율이 30%로 인정됐다.

다만 신한·하나은행은 설명의무만을 위반해 기본배상비율이 20%로 산정됐다. 분조위에 부의된 5개 대표사례 모두 2021년 3월 24일 전에 판매된 건으로 분조위는 사안별로 현장검사 및 민원조사를 통해 부당권유 등이 확인된 개별 사례의 경우 배상비율을 최대 40%까지 인정했다.

최종 배상비율은 기본배상비율에서 희비가 엇갈렸다. 배상비율이 가장 높게 책정된 농협은행은 적합성 원칙과 설명의무를 위반하고 부당권유를 했다는 판단이다. 여기에 농협은행은 내부통제 부실(10%포인트), 고령자 판매(5%포인트), 모니터링콜 부실(5%포인트) 등으로 배상비율이 20%포인트 가산됐다.

농협은행은 70대 고령자 A씨에게 손실 위험 등을 왜곡해 설명하고, 확정금리로 오인할 수 있는 내용을 기재하는 등 고령자 보호기준을 준수하지 않았다. 특히 계약서에 서명 대신 ‘서명하세요’라고 기재했는데도 불구하고 이를 확인하지 않았다.

국민은행은 암 보험 진단금을 정기예금에 예치하러 온 40대 고객에게 주가연계신탁(ELT)을 권유하는 등 적합성 원칙 위반(개별), 설명의무 위반에 따른 손해액의 30%를 인정했다. 여기에 대면가입(10%포인트), 예·적금 가입목적 인정(10%포인트), 투자자정보확인서 상 금융취약계층(5%포인트), ELS 최초투자(5%포인트) 등이 가산됐다.

배상비율이 가장 낮게 책정된 하나은행의 경우 적합성 원칙 및 설명의무 위반으로 30%의 기본배상비율에 내부통제부실 책임 10%포인트가 가산됐다. 다만 투자자가 과거 ELT 지연상황을 경험한 적이 있고(5%포인트 차감), 매입규모가 5000만원을 초과(5%포인트)해 총 10%포인트를 차감했다.

금감원 관계자는 “본건 분쟁조정은 양 당사자(신청인 및 판매사)가 조정안을 제시받은 날부터 20일 이내에 조정안을 수락하는 경우 조정이 성립하게 되며, 나머지 조정대상에 대해서는 ELS 분쟁조정기준에 따라 자율조정 등의 방식으로 처리할 계획”이라며 “분쟁조정 대상 5개 은행은 3월 11일 발표한 ELS 분쟁조정기준을 이미 수용하여 자율배상 절차를 진행하고 있다”고 말했다. 이어 “이번 분조위 결정을 통해 각 은행별·판매기간별 기본배상비율이 명확하게 공개됨에 따라, 금융소비자와의 자율조정이 보다 원활하게 이뤄질 것으로 기대한다고 덧붙였다.

하지만 홍콩ELS 가입자들은 손실액 전액 배상을 요구하며 배상절차에 반발하고 있다. 이들은 법률 자문을 받으며 집단 소송을 준비하는 등 법적 공방을 예고하고 있다. 홍콩ELS 피해자모임은 지난 7일 임의단체인 ‘금융사기예방연대’를 설립하고 100% 원금 손실 배상을 위한 투쟁에 돌입한다고 밝히기도 했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)