.png)

.png)

신은정 DB증권 연구원은 “TV 광고 회복이 최우선 과제”라며 이같이 말했다.

최근 방송미디어 광고 규제 완화 움직임에 TV 광고 시장 회복을 주시해야 한다고 했다.

신 연구원은 “광고 일총량 상한을 기존 17%에서 20%로 상향 시 프라임 타임 중심으로 광고 배치가 가능해진다”며 “또 중간 광고 타임 축소로 송출 빈도를 확대할 수 있어 긍정적이며 내년에도 TV 광고 경기가 부진하더라도 프라임타임 위주의 효율적 배치로 광고 탑라인 순성장 가능할 것으로 전망한다”고 언급했다.

신 연구원은 주요 드라마 글로벌판권 유통 수익 기여로 사업 매출이 성장할 수 있다고 내다봤다.

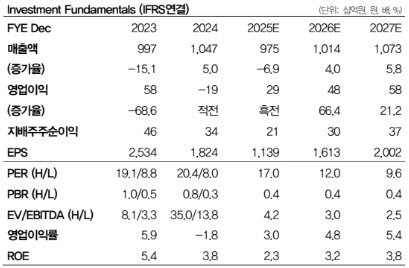

4분기 매출액 2611억, 영업이익 158억원으로 각각 전년 동기 대비 13%, 83% 증가할 것으로 전망했다. 올해 말까지 실시하는 희망퇴직자수가 증가한다면 일회성 인건비를 고려해 이익 하향 조정을 고려해야 한다고도 덧붙였다.

신 연구원은 “본업 탑라인은 부진하지만 판관비 효율화 및 넷플릭스 등 판권 유통 수익 기여로 견조한 이익 기록하고 있는 점은 긍정적”이라며 “내년에는 방송미디어 규제 완화로 인한 광고 탑라인 성장을 확인해가며 접근할 필요”가 있다고 했다.

|

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)