안재민 NH투자증권 연구원은 8일 “하반기부터 신규 게임 출시를 통해 매출 성장을 시도하겠지만, 3분기까지는 영업적자가 불가피할 전망”이라며 이같이 밝혔다.

그는 “3분기 가디스오더(액션RPG), 4분기 프로젝트C(서브컬쳐), 크로노오디세이(온라인액션RPG), 프로젝트Q(MMORPG), 2026년 상반기 아키에이지:크로니클(온라인액션RPG) 등 신작 출시가 예정돼 있다”며 “흥행 여부에 따라 실적 개선 가능성이 점쳐질 것”이라고 내다봤다.

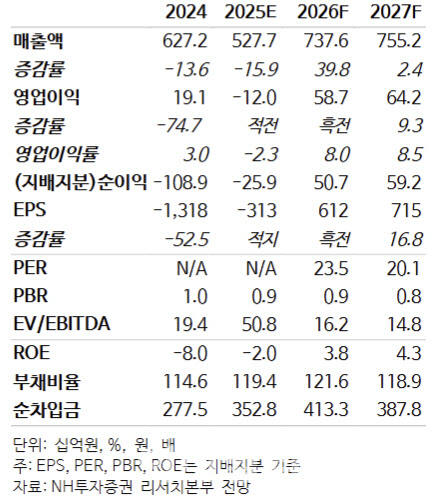

목표주가에 대해서는 “2025년 이후 실적 추정치 하향을 반영해 조정됐으며, 2026년 순이익에 적용한 목표 주가수익비율(Target PER) 23배는 기존 가정을 유지했다”고 설명했다.

카카오게임즈의 1분기 실적은 매출액이 전년 동기 대비 31.1% 감소한 1229억원, 영업이익은 적자전환한 124억원 손실을 기록해 영업이익 기준 시장 컨센서스(77억원 손실)을 크게 하회했다.

이에 대해 안 연구원은 “모바일 매출은 전년 동기 대비 41% 감소한 961억원으로 아키에이지워, 우마무스메의 매출 하락세가 나타나며 부진했고 전체 영업이익 하락을 초래했다”며 “PC 매출은 72% 증가한 268억원으로 PUBG의 양호한 성과와 POE2의 이연 매출로 성장했다”고 진단했다.

안 연구원은 “자회사 카카오VX, 세나테크놀로지, 넵튠 등 매각으로 재무 구조는 개선됐고, 게임 사업 본질에 집중할 예정”이라며 “하반기 중 출시할 신작 성과가 나타나면 실적 반등 및 주가 회복을 기대할 수 있을 것”이라고 강조했다.

|