.png)

.png)

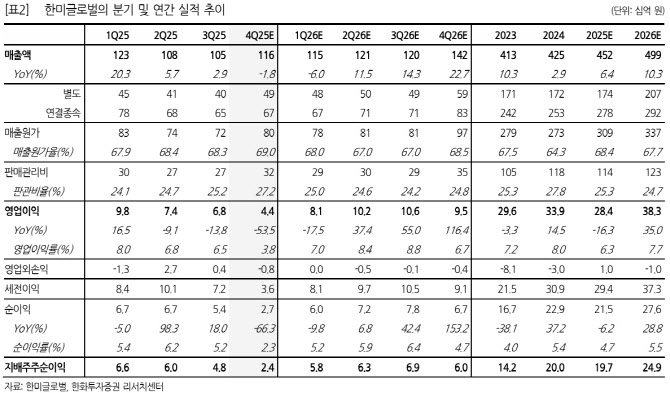

|

그는 “한미글로벌의 4분기 매출액은 1159억원, 영업이익은 44억원으로 전년 동기 대비 각각 -1.8%, -53.5%를 기록한 것으로 추정한다. 매출액 성장이 부재한 가운데 자사주 처분 관련 비용 반영 등으로 영업이익이 부진한 것으로 파악된다”며 “다만 올해 이후 실적 회복에 대한 그림은 비교적 뚜렷하다. 하이테크 투자 재개과 북미 투자 수혜 등으로 탑라인 성장이 완연할 것으로 기대되기 때문”이라고 부연했다.

그러면서 “2025년 3분기 누계 해외 매출은 사우디의 일시적 매출 공백과 미국의 매출 성장 부재 영향으로 전년대비 +4%대에 그쳤으나 2026년에는 다시 회복이 예상된다”며 “지난 1월 12일 한미글로벌은 한전기술, 영국 Turner & Townsend(이하 ‘T&T’)와 해외 원전사업을 위한 전략적 제휴 협약(Strategic Alliance Agreement)을 맺었다. 지난해 7월 한전기술과의 원전 사업 협력 MOU 이후 두 번째 협약”이라고 강조했다.

이어 “글로벌 원전시장 진출을 염두에 둔 행보로 해석되며 이를 바탕으로 신규 원전사업 참여도 연내 가시화될 것으로 예상한다. 지난해 루마니아 노후원전 성능개선사업 이후 신규원전으로는 첫 진입이 될 전망이며, 구도에 따라 글로벌 플레이어로서의 자리매김도 기대해볼 수 있겠다”고 덧붙였다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![美서 난리 난, 던킨 1.4ℓ커피…양동이째 마신다[이 집! 지금, 이 맛]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600084t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)