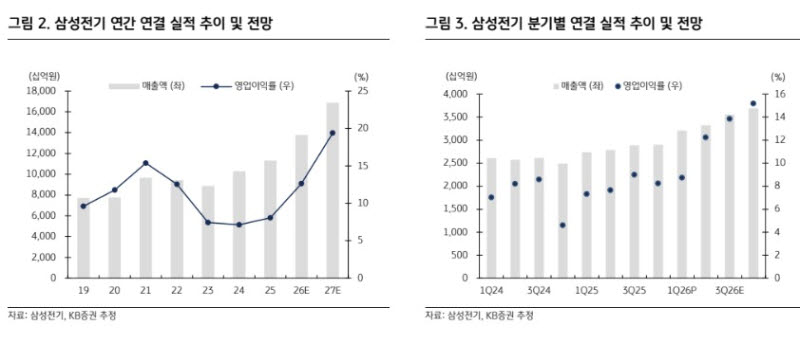

|

목표주가는 현금흐름할인법(DCF) 방식으로 산출했으며 가중평균자본비용(WACC) 12.25%를 적용했다. 목표주가 기준 12개월 선행 주가수익비율(PER)은 66.9배, 주가순자산비율(PBR)은 10.77배다. 20일 종가 기준 상승여력은 50.8%로 제시했다.

삼성전기는 2027년부터 2년간 약 1조6000억원 규모의 실리콘 캐퍼시터 공급 계약을 체결했다고 전날 공시했다. 실리콘 캐퍼시터는 반도체 박막 공정을 통해 제조되는 수동소자로, 반도체 패키지의 면적과 두께를 줄일 수 있어 적층세라믹콘덴서(MLCC)를 일부 대체할 수 있는 제품으로 평가된다. 최근 인공지능(AI) 가속기 등 고성능 반도체 분야를 중심으로 수요가 확대되고 있다.

현재는 무라타제작소와 TSMC 등 일부 업체만 생산 중이며 삼성전기는 올해 1분기부터 양산을 시작했다. 지난해 삼성전기의 실리콘 캐퍼시터 매출 규모는 약 200억원 수준으로 북미 고객의 서버 중앙처리장치(CPU)향 공급이 일부 이뤄졌다는 설명이다.

이 연구원은 “삼성전기는 실리콘 캐퍼시터 사업에서 설계와 테스트 중심의 팹리스 역할을 수행해 추가 설비 투자 부담 없이 매출 확대가 가능하다”며 “관련 영업이익률은 30%를 웃돌 것”이라고 전망했다.

이어 “이번 공급 계약은 삼성전기가 설계한 실리콘 캐퍼시터를 대만 파운드리 업체가 생산해 북미 대형 종합반도체 기업의 차세대 패키징 기술에 적용하고, 이후 북미 하이퍼스케일러 고객의 신경망처리장치(NPU)에 탑재되는 구조로 추정된다”고 설명했다.

그러면서 “패키징 기판 내부에 실리콘 캐퍼시터를 내장하는 임베디드 기판은 삼성전기만의 차별화된 제품이 될 것”이라며 “AI 슈퍼사이클 수혜가 기대된다”고 덧붙였다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)