|

김 연구원은 “고마진 얼굴 인식 제품군 비중이 50%까지 확대됐고, 플래그십 스마트폰 판매 호조에 따른 바이오인식 솔루션 수익성 개선, 북미 대형 프로젝트 수주 본격화가 외형과 이익 성장을 동시에 견인했다”고 설명했다.

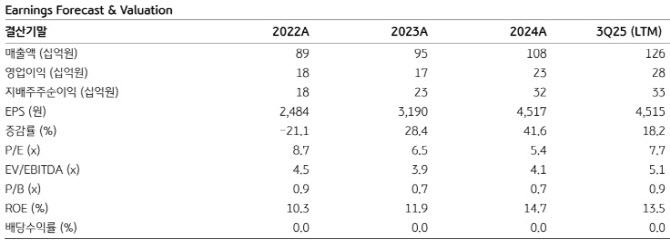

2026년에도 고성장 기조는 이어질 것으로 전망했다. 김 연구원은 “2026년 매출액은 1751억원으로 25.0% 증가하고, 영업이익은 450억원으로 36.9% 늘어날 것”이라며 “영업이익률 역시 25.7%까지 상승할 전망”이라고 밝혔다. 이어 “현대차그룹을 비롯해 메타, 에퀴닉스 등 글로벌 빅테크향 레퍼런스를 확보한 만큼 북미 대규모 프로젝트 수혜가 지속될 것”이라며 “유럽, 중동·아프리카, 인도 등 지역 다변화 효과도 기대된다”고 덧붙였다.

KB증권은 “슈프리마는 ‘AI 통합 관제 플랫폼’ 기업으로의 도약을 목표로 AI 카메라 기술 내재화를 추진 중”이라며 “이는 단순 하드웨어 공급을 넘어 고부가가치 솔루션 기업으로 재도약하는 핵심 모멘텀이 될 것”이라고 평가했다.

특히 현대차그룹 로보틱스와의 협업 가능성을 중요한 성장 동력으로 제시했다. 김 연구원은 “슈프리마는 2025년 3월 현대차·기아 로보틱스랩과 전략적 업무협약(MOU)을 체결한 이후 ‘아틀라스’와 ‘모베드’를 활용한 로봇 친화 빌딩 구축 사업을 주도하고 있다”며 “사람과 로봇을 동시에 식별·제어하는 ‘무인 보안 플랫폼’ 표준을 선점함으로써 AI·로보틱스 융합 인프라 시장에서 독보적인 지위를 확보할 것”이라고 밝혔다.

외국인 지분율 급등도 글로벌 경쟁력의 방증으로 꼽았다. 그는 “2023년 말 4.42%에 불과했던 외국인 지분율은 2026년 1월 기준 25.6%까지 상승했다”며 “최근 2년간 약 21%포인트 급증한 것으로, 글로벌 자본시장이 슈프리마를 단순 보안업체가 아닌 ‘글로벌 AI·보안 플랫폼 기업’으로 재평가하고 있음을 보여준다”고 분석했다.

다만 리스크 요인으로는 환율 변동성을 제시했다. 김 연구원은 “원·달러 환율 변동성은 단기 실적 변동 요인으로 작용할 수 있다”면서도 “중장기적으로는 글로벌 레퍼런스 확대와 사업 포트폴리오 고도화가 이를 상쇄할 것”이라고 덧붙였다