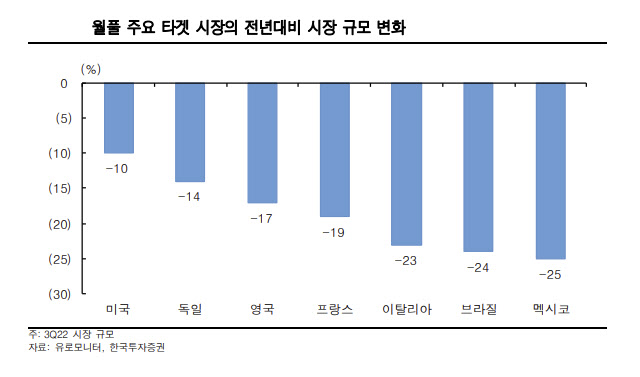

25일 한국투자증권의 조철희 애널리스트는 “월풀의 3분기 매출액은 전년동기대비 12.8% 감소한 48억달러로 시장 예상치(52억달러)를 7.2% 하회했다”며 “이는 세탁기, 냉장고, 주방가전 등의 시장 규모가 주요 타깃 국가별로 10~25% 감소한 여파”라고 설명했다. 특히 코로나19 팬데믹 당시 소비자들이 가전 등 내구소비재 구매를 확대한 만큼 현재 수요 감소로 이어지고 있다는 분석이다.

|

월풀은 부진한 3분기 실적을 발표하면서 연간 실적 가이던스도 하향 조정했다. 매출액을 207억달러에 201억달러로, 영업이익률은 9%에서 7.25%로 낮췄다. 4분기에도 환경이 녹록치 않을 것이란 판단에서다.

조철희 애널리스트는 “월풀은 재고 조정을 위해 3분기에 생산량을 35% 줄였다”며 “연말 쇼핑 시즌을 앞둔 상황에서 생산량을 크게 줄인 것은 가전 산업의 수요가 예년대비 크게 줄어들었음을 의미한다”고 설명했다.

그는 월풀에 대한 보수적인 관점의 접근을 권고했다. 그는 “주가수익비율(PER)과 주가순자산비율(PBR) 등 밸류에이션이 역사적 저점(코로나19 팬데믹 초기인 2020년 상반기 제외) 수준이라는 점에서 추가적인 주가 하락은 제한적일 것으로 본다”며 “하지만 가이던스 하향조정이 진행중이고, 금리인상이 내년 상반기까지 이어질 가능성이 크다는 점에서 당분간 뚜렷한 주가 상승 모멘텀이 없다”고 지적했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)