.png)

.png)

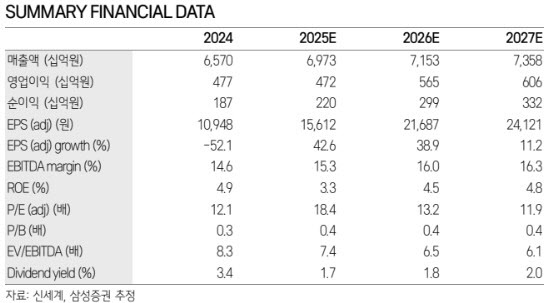

|

백 연구원은 “부지 개발은 이제 막 서울시와 사전 협상이 개시되는 단계이기에 본격적인 개발 진행까지는 어느 정도 시간이 필요한 상황”이라면서도 “입지 등을 감안하면 중장기적으로 회사 기업가치에 긍정적인 기여를 할 가능성이 높다고 판단한다”고 말했다.

이어 “당장 부동산 개발 가치를 적극적으로 산정하긴 쉽지 않지만 개발 시 부가가치 제고 기회를 고려해 본업 가치에 적용하던 밸류에이션(국내 유통 업종 평균 12개월 선행 EV/EBITDA)에 20%를 할증한 6.4배를 적용한다”고 설명했다.

지난해 4분기 연결 기준 매출 및 영업이익은 각각 전년 동기 대비 8.6%, 58.8% 증가한 2조원, 1645억원을 예상했다. 영업이익은 컨센서스에 부합하는 수준이다.

백 연구원은 “금융자산 가치 상승 및 소비 심리 개선, 외국인 유입 증가 등 우호적인 영업 환경에 힘입어 백화점 사업 매출이 증가한 것이 전사 이익 개선을 견인했을 것으로 예상된다”며 “2025년 상반기 낮은 기저를 감안할 때 올해 상반기까진 백화점 매출 호조세가 지속될 것으로 기대된다”고 내다봤다.

그러면서 “2026년 4월 예정인 인천공항 DF2 면세 사업장 철수로 인해 면세 사업 수익 개선 또한 예상된다”며 “오는 20일까지 진행된 인천공항 DF1, DF2 면세 사업장 재입찰에 있어 신세계는 참여를 하지 않은 것으로 파악됨에 따라 당분간 면세 사업은 기존 사업장들의 수익성 위주 전략이 이어질 것으로 예상된다”고 덧붙였다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)