이지수 다올투자증권 연구원은 “4공장 풀가동과 원·달러 환율 상승 효과로 탄탄한 실적 흐름이 이어질 전망”이라며 “2026년부터 5공장 매출이 발생돼 성장 모멘텀이 강화될 것으로 예상된다”고 말했다.

|

앞서 삼성바이오로직스와 삼성에피스홀딩스는 지난달 24일 65대 35의 비율로 인적분할 후 재상장했다. 재상장일 기준 시가총액은 각각 82조 8000억원, 10조 9000억원 수준이다. 상장 초기 수급 변동으로 변동성이 확대됐으나 조정 이후 안정적인 주가 흐름이 예상된다.

삼성바이오로직스의 누적 CMO 수주금액은 200억달러를 돌파했으며 올해에만 약 38억달러의 신규 계약이 완료됐다. 6공장은 2027년 가동 목표를 고려할 때 연내 착공 가능성이 유효하다고 판단했다. 미국 현지 공장은 검토 단계로, 앞으로 미국 진출 전략을 구체화할 전망이다.

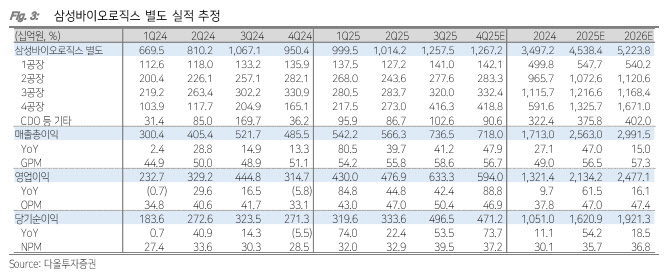

이 연구원은 삼성바이오로직스가 1~4공장 풀가동과 환율 상승 효과로 2025년 별도 기준 매출액이 전년 동기 대비 29.8% 증가한 4조 5384억원, 영업이익이 61.5% 늘어난 2조 1342억원을 기록하리라고 추정했다. 5공장 매출은 2026년 2분기부터 반영될 전망이다.

이 연구원은 “제3바이오캠퍼스 확보를 기반으로 세포·유전자 치료제, 펩타이드 등 신규 모달리티 CDMO 영역으로 확장해 장기 성장 기반을 강화할 계획”이라고 설명했다.

|