정호윤 한국투자증권 연구원은 이날 보고서에서 “네이버웹툰은 지난 16일 디즈니와의 공동 플랫폼 개발을 발표했다”며 “새 플랫폼은 마블, 스타워즈, 픽사 등 디즈니가 보유한 3만 5000편 이상의 만화들과 네이버웹툰의 일부 오리지널 시리즈 등을 통합해 제공한다”고 설명했다.

이어 “디즈니는 지식재산권(IP)를 제공하고 네이버웹툰은 플랫폼의 개발 및 운영 등을 총괄하는 형태로 사업을 진행한다”며 “협업을 위해 디즈니는 웹툰 엔터테인먼트의 지분 2%를 인수할 예정”이라고 부연했다.

정 연구원은 “새 플랫폼 개발을 통해 다양한 곳에 흩어져 있던 디즈니의 만화 IP들이 한 곳으로 모이게 된다”며 “새 플랫폼은 구독 기반의 비즈니스 모델로 기존 디즈니 플러스 가입자들과 마블 코믹스만 서비스하던 마블 언리미티드의 구독자들은 모두 서비스를 자유롭게 이용할 수 있다”고 말했다.

그러면서 “디즈니 IP의 힘을 빌어 다수의 추가 구독자들이 유입될 것으로 전망한다. 네이버는 기존의 웹툰 플랫폼과 새 플랫폼을 동시에 운영하며 이를 최대한 활용해 기존 플랫폼으로도 많은 유저들이 넘어올 수 있도록 시너지를 창출해 나갈 것”이라며 “플랫폼에서 발생하는 매출은 네이버가 인식하며 네이버는 디즈니에게 매출의 일부를 수수료로 제공할 예정”이라고 전했다.

정 연구원은 “네이버웹툰에 있어서는 이번 협력이 중요한 변곡점이 될 전망”이라며 “웹툰의 글로벌화라는 깃발 아래 야심차게 해외 진출을 선언했지만 미국 시장에서는 고전하고 있었다. 2023년 1분기 1억 1900만명이었던 웹툰의 글로벌 월간활성사용자수(MAU)는 올해 2분기에 1억 1000만명으로 오히려 소폭 감소했다”고 진단했다.

이어 “미국 시장에서 주류 문화로 올라가기에는 문화적인 장벽이 생각보다 강력했기 때문으로 판단한다”면서도 “케이팝데몬헌터스의 큰 흥행으로 한국 문화에 대한 서구권의 관심도가 전반적으로 크게 높아지고 있다”고 분석했다.

정 연구원은 “이 시점에서 디즈니와의 협력 플랫폼 개발을 통해 자연스럽게 이용자들이 웹툰으로까지 유입될 수 있는 통로를 만드는 것은 웹툰이 미국 시장에서 위상이 높아질 수 있는 새로운 기회가 될 것”이라고 강조했다.

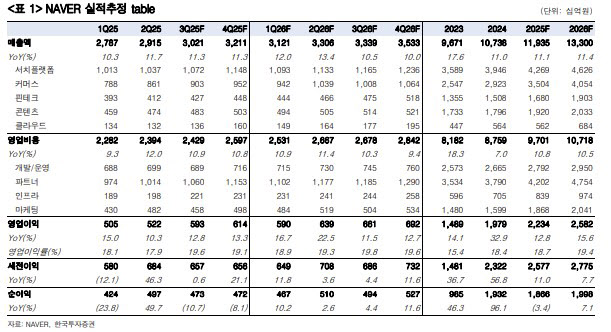

아울러 “네이버는 하반기 커머스 수수료율 인상으로 영업이익 레벨업이 기대되며 2025년 실적 추정치 기준 주가수익비율(PER)은 18.8배로 밸류에이션 부담 또한 적다”며 “견조한 펀더멘털에도 모멘텀이 없다는 이유로 투자자들의 관심이 적었던 네이버지만 이번 웹툰과 디즈니의 협업은 중요 사업부에서 시장 지배력을 확대시킬 수 있는 이벤트다. 네이버에 대한 관심을 가질 것을 권고한다”고 덧붙였다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)