제조업은 경기순환에 미치는 영향이 국내총생산(GDP) 비중 대비 상대적으로 커 제조업 경기의 향방이 우리 경제 회복 흐름에 상당한 영향을 미친다고 평가받는다.

|

한은은 작년 하반기 이후 부진했던 국내 경기는 올 하반기 들어 완만하게 개선되고 있다고 평가했다. 특히 제조업 성장기여도가 올 들어 플러스로 전환되는 등 성장세를 이끌고 있다는 판단이다.

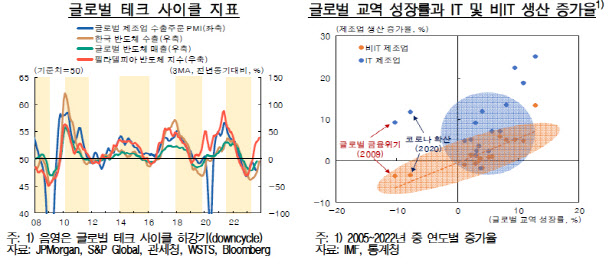

제조업 생산 순환변동치를 살펴본 결과, 제조업 경기는 작년 4분기 하강 국면에 들어섰다가 올 2분기부터 회복 국면에 진입한 것으로 추정됐다. 제조업 생산·출하는 작년 이후 크게 위축됐다가 올 1분기를 저점으로 반등해 회복세를 이어가고 있고, 재고·출하 비율이 여전히 높은 수준이지만 정점을 기준으로 점차 하락하고 있다.

한은은 제조업 경기의 회복 강도가 과거 회복기에 비해 상대적으로 완만하지만 주요국에 비해선 양호한 것으로 봤다. 국내 제조업 경기가 주요국 대비 양호한 것은 인공지능(AI) 투자 확대 등에 따른 반도체 경기 개선에 주로 기인한다고 분석됐다. 전기차, 이차전지, 조선, 바이오 등 친환경·신성장 산업이 양호한 모습을 나타낸 것도 한 몫했다는 평가다.

다만 불확실성이 상존해 있다고 언급됐다. 주요국의 통화긴축 기조가 당분간 이어질 가능성이 높고 중국의 성장세 둔화 우려도 지속돼 제조업 경기 회복이 예상보다 더딜 소지가 있다는 것이다. 또한 세계무역의 분절화, 중국 산업구조 고도화 등의 경제환경 변화가 빠르게 진행되는 점도 제조업 경기 회복경로의 불확실성을 높이는 요인으로 꼽혔다.

|

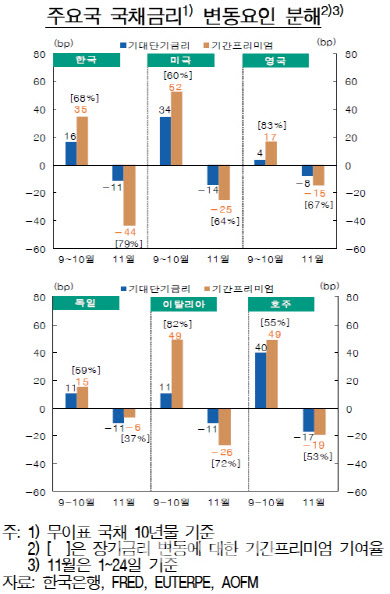

한편 한은은 통화신용정책보고서에서 주요국 수익률 곡선이 최근 들어 빠르게 ‘평탄화’(flattening)되고 있다고 평가했다.주요국 수익률 곡선이 2~3년물 이상 중장기 국채금리의 변동에 따라 대체로 큰폭으로 가팔라지는 모습을 보였는데, 이는 미 국채금리의 급격한 변동이 주로 기간프리미엄(term premium)을 매개로 주요국으로 전이된 영향이 컸다는 분석이다.

한은은 주요국 통화정책 경로에 대한 불확실성이 높은 상황에서 앞으로도 미 국채금리가 국내 수익률 곡선에 미치는 영향이 확대되면서 국내 경제 상황과 괴리된 금융시장 여건이 형성될 수 있다는 점에 유의해야 한다고 지적했다. 한은은 “중앙은행과 시장의 소통은 양방향으로 이뤄진다는 점에서 수익률 곡선에 담긴 시장의 전망과 기대를 더욱 주의 깊게 살핌으로써 보다 효과적인 정책 커뮤니케이션이 이뤄지도록 지속적으로 노력할 필요가 있다”고 전했다.

|

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)