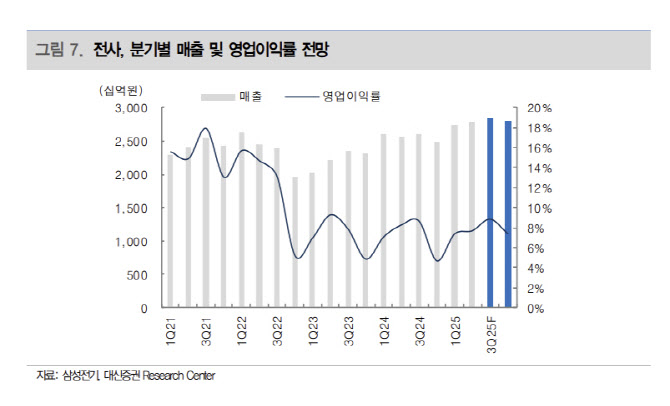

박강호 대신증권 연구원은 “3분기 매출은 2조 8400억원, 연간은 11조 2000억원으로 역대 최대 수준을 예상한다”며 “IT 수요가 부진한 가운데 최고 예상은 포트폴리오의 변화에 긍정적인 평가로 판단한다”고 밝혔다. 또 “삼성전기의 시가총액이 처음으로 LG전자를 넘어선 점도 중요한 투자 요인의 배경”이라고 했다.

박 연구원은 “역사적 최고 매출 및 신고가의 예상 배경은 글로벌 빅테크 기업과 성장 확보 차원에서 협력, 매출 증가가 예상되기 때문”이라고 했다.

패키지(기판)와 MLCC에서 일본 선두 기업과의 격차도 좁혀지고 있다고 평가했다.

박 연구원은 “MLCC는 IT 부문에서 경쟁력을 바탕으로 전장용 및 산업용에서 점유율 증가가 진행되고 있다”며 “일본 무라타와 태양유전, TDK가 전장용에서 선두권을 유지하고 있지만 삼성전기가 2020년 전장용·산업용으로 포트폴리오를 확대, 2025년 수주 증가 본격화, 데이터센터(AI 인프라 투자) 및 자동차의 전장화로 MLCC 수요가 예상을 상회하면서 새로운 기회를 확보하고 있다”고 밝혔다.

내년 실적 상향은 포트폴리오의 경쟁력 확대에서 시작될 것이란 전망이다. 박 연구원은 “MLCC는 높은 가동률과 서버(산업용)·전장용에서 고용량 중심으로 수요가 예상을 상회하고, IT 기기에서 애플이 폴더블폰을 출시하는 등에 따라 추가적인 교체 수요가 전망한다”고 밝혔다.

이어 “ IT에서 가동률 증가는 믹스 효과로 연결, 영업이익률 확대로 분석된다”며 “ 기판(패키지)는 수익성 좋은 FC BGA 매출이 50% 상회하고, 또한 AI 가속기향 매출이 증가하여 믹스 효과가 확대되고 있다”고 했다.

|

!["퍼스널컬러가 국방색이라고?" 우즈의 새로운 '남친룩'[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400146t.jpg)

![다 큰 어른들이 술래잡기를?…폰 놓고 뛰노는 청년들[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400401t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)

![“자리가 없다” 교도소 '비명'…1월에만 1428명 '사회로'[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400392t.jpg)