|

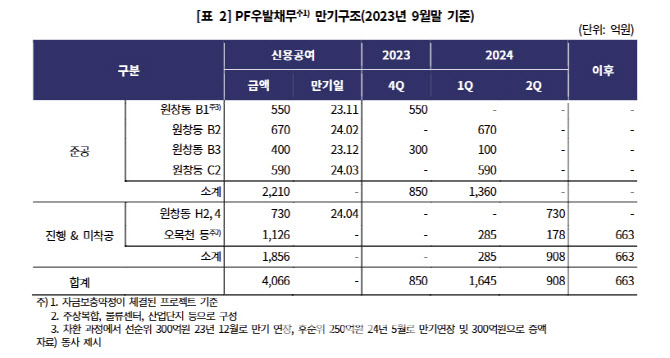

SGC에너지는 PF 우발채무 리스크 확대로 계열 지원부담이 현실화되고 있다. SGC이테크건설은 기존에는 분할·합병 과정에서 발생한 중도금 대출과 이행보증에 대한 연대보증, 책임준공 등 리스크가 낮은 우발채무가 대부분이었다. 그러나 리파이낸싱과정에서 자금보충약정(4066억원)을 체결하는 등 리스크가 높은 우발채무 규모가 확대됐고, 대여금 지급(200억원), 사모사채 및 일반차입금(810억원)에 대한 연대보증 등 직간접적인 지원이 증가했다.

이훈규 한기평 연구원은 “지난해 하반기 레고랜드 사태 이후 자금시장 경색과 부동산 경기 저하로 일부 PF 대출 차환에 어려움을 겪었다”며 “결국 만기 도래 유동화증권을 직접 매입하고, SGC에너지의 신용공여를 기반으로 리파이낸싱했다”고 설명했다.

SGC에너지는 신용공여를 제공한 사업장 중 가장 큰 규모(2210억원)를 차지하는 원창동 물류센터에 대해 임대차계약 체결 후 매각, 담보대출 등의 방식으로 신용공여를 해소할 계획이다. 다만 물류센터 공급 과잉으로 임차인의 요구 조건이 높아져 계약 체결이 지연되고 있다.

또 지난 10월 중대재해법 위반에 따른 영업정지 행정처분도 부담 요인이다. SGC이테크건설은 지난해 10월 경기 안성시 물류창고 신축 공사현장에서 발생한 추락사고로 영업정지 8개월의 행정처분을 받을 바 있다.

이 연구원은 “영업정지가 토목건축공사업에 한정됐고 계열의 주력 사업이 플랜트라는 점을 감안한다면 사업리스크에 미치는 영향은 제한적일 수 있다”면서도 “토목 부문 매출액이 지난해 기준 33.7%로 낮지 않은 수준임을 감안한다면 미래 영업현금창출력에 부정적인 영향을 미칠 것”이라고 밝혔다.

아울러 “부동산 경기 악화와 자금시장 경색 등 불확실성 요소가 산재해 있어 중단기적으로 SGC에너지의 (SGC이테크건설에 대한) 직간접적인 재무지원은 불가피할 것”이라고 덧붙였다.

한기평은 SGC에너지의 등급 상향 조정 검토 요인으로 ‘우수한 원가경쟁력으로 설비용량 큰 폭 확충’, ‘계열 지원부담의 현저한 감소’, ‘별도기준 순차입금/상각전영업이익(EBITDA) 2.5배 이하 유지’ 등을 제시했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)