|

실제 연초 이후 건설업종은 21% 상승했고, 현대건설(000720)(+46%)·삼성E&A(028050)(+28%)·대우건설(047040)(+30%) 등 일부 종목이 상승을 주도했다. 원전·블루암모니아·LNG 등 뉴에너지 시장 확대 기대에 따른 밸류에이션 리레이팅과 장기간 소외 이후의 수급 공백이 맞물렸다는 분석이다.

보고서는 업종 최선호주로 현대건설을 유지했다. 특히 Meta 등 주요 기업들이 원전 투자로 전력 확보에 나서면서 관련 기대가 주가에 빠르게 반영됐다고 짚었다.

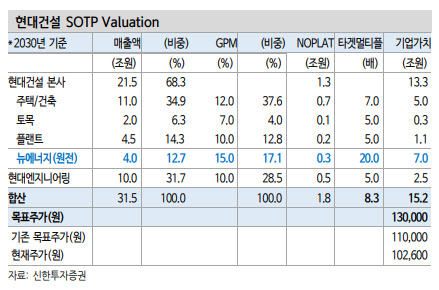

현대건설의 가시적인 이벤트로는 2026년 불가리아 대형 원전(약 7조원)과 SMR 2기(3~4조원 추정) 착공 목표가 제시됐다. 이를 바탕으로 2030년 뉴에너지 매출액 5조 2000억원(원전 3조 8000억원)을 목표로 제시했지만, 글로벌 발주 계획 확대와 원전 파이프라인(민간 8건 등), 최대 10기 동시 시공 가능 인력을 고려하면 초과 달성 가능성도 열어뒀다.

밸류에이션 측면에선 글로벌 EPC·원전 기자재 업체들이 15~20배로 평가받는 점을 근거로, 2030년 실적 기준 뉴에너지 부문에 20배 멀티플을 적용하면 현대건설의 적정 시가총액을 15조원(목표주가 13만원) 수준으로 추정했다.

삼성E&A도 뉴에너지 모멘텀의 수혜주로 언급됐다. 김 연구위원은 삼성E&A가 뉴에너지 부문을 구분하는 사업부 재편을 발표했고, 2025년 신규 수주와 매출 내 뉴에너지 비중이 각각 54%, 15%(2026년 가이던스 기준 17%, 30%)로 제시되면서 수치로 확인될 성과 기대가 커졌다고 설명했다.

또 2026년 수주 파이프라인 250억달러 가운데 뉴에너지 안건이 165억달러로 66%를 차지하며(LNG 35억·청정에너지 118억·Eco(물) 12억달러), 경쟁입찰 중심이지만 연간 가이던스(2조원)를 초과 달성할 가능성이 높다고 내다봤다.

다만 뉴에너지 사업은 초기 단계부터 발주처와 협의해 진행되는 만큼 수주·착공까지 시간이 필요하지만, 본격 매출화 구간에선 풍부한 파이프라인과 상대적으로 높은 수익성이 주가를 견인할 수 있다고 덧붙였다.

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)