|

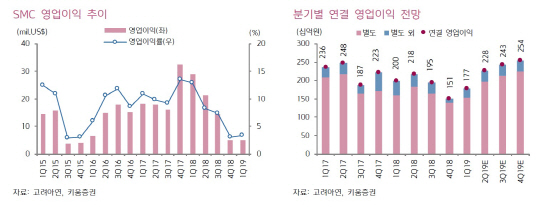

이종형 키움증권 연구원은 “고려아연의 1분기 영업이익은 전년동기대비 11% 감소한 1775억원으로 시장예상치에 부합했다”며 “일시 아연판매량 감소로 매출액은 예상보다 부진했지만 수익성은 예상보다 호조를 보이고 있다는 점이 긍정적”이라고 분석했다. 매출액 감소는 지난 2월 온산 1공장 화재와 재고확충으로 인해 본사 아연 판매량이 전년동기대비 8% 감소한 13.8만t에 그쳤기 때문이라는 설명이다.

1분기 영업이익률은 12.9%로 전분기대비 2.2%포인트 개선되며 시장예상치 12.2%를 웃돌았다. 이 연구원은 “지난해 하반기 이후 급등하고 있는 아연정관의 현물 제련수수료가 시차를 두고 반영되면서 수익성 개선이 예상보다 빠르게 나타나고 있다”고 진단했다.

고려아연의 아연정광 구매방식은 연간계약 70%, 현물 30% 수준으로 이뤄진다. 통상 연간계약 제련수수료는 2분기와 3분기에 걸쳐 반영된다. 이 연구원은 “올해 연간계약 제련수수료는 전년대비 98달러 오른 245달러로, 해당 제련수수료가 반영되기 시작하는 2분기부터 실적 개선이 본격화될 전망”이라며 “고려아연은 매출의 대부분이 달러기준이기 때문에 최근 급등한 원·달러 환율도 수익성 개선에 일조할 것”이라고 내다봤다. 고려아연의 2분기 영업이익은 2280억원으로 전분기대비 28% 증가할 것으로 전망했다.

그는 이어 “신규 아연광산 증설은 내년까지 지속되는 반면, 글로벌 아연 제련사들의 증설여력은 당분간 제한적이므로 제련수수료로 대표되는 아연 제련업황은 내년에도 개선세가 지속될 것”이라며 “이에 고려아연의 주가도 내년까지 꾸준한 상승이 예상된다”고 덧붙였다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)