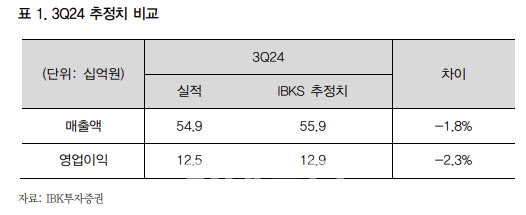

[이데일리 박정수 기자] IBK투자증권은 15일 덕산네오룩스(213420)에 대해 유기발광다이오드(OLED) 디스플레이 산업에 대한 우려감 확대되고 있다며 5만 5000원에서 4만 3000원으로 22% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

이건재 IBK투자증권 연구원은 “덕산네오룩스는 국내 OLED 소재 분야에서 높은 시장 지배력과 기술력을 보유하고 있어, IT 업황 부진 속에서도 전년 대비 높은 매출 성장률(3분기 누적 기준 전년 동기 대비 35.4% 증가)과 영업이익 성장세(전년 동기 대비 54.9% 증가)를 기록하고 있다”며 “하지만 전방산업인 OLED 디스플레이 산업 성장에 대한 우려가 커지면서 디스플레이 산업의 전반적인 멀티플 하락이 가속화하고 있다”고 분석했다.

이건재 연구원은 “주요 고객사인 삼성디스플레이는 삼성전자(005930)와 애플에 OLED 디스플레이를 공급하며 성장세 유지하고 있지만, 스마트폰 산업 성장 정체에 대한 투자자들의 우려가 여전히 시장에 부담을 주고 있다”며 “이러한 우려감 해소를 위해선 애플의 폼팩터 변화(폴더블 기기 출시)가 중요한 변수가 될 것으로 예상하며, 관련 밸류체인이 구체화하는 2025년 상반기가 덕산네오룩스에 대한 시장 관심도가 높아질 시기인 것으로 예상된다”고 진단했다.

이 연구원은 “실적은 지속적으로 성장하고 있지만 디스플레이 산업에 대한 시장 멀티플이 낮아지고 있어 타깃 멀티플을 2024년 평균 주가수익비율(PER) 22배로 조정한다”며 덕산네오룩스 목표가를 하향했다.