1일(현지시간) 미국의 경제전문매체 CNBC에 따르면 뱅크오브아메리카의 크리스토퍼 나돈 애널리스트는 덱커에 대한 투자의견 ‘매수’와 목표주가 425달러를 제시했다. 이날 종가가 362.98달러(전일대비 3.7%↑)인 것을 고려할 때 17% 가량의 추가 상승 여력이 있다고 평가한 것.

|

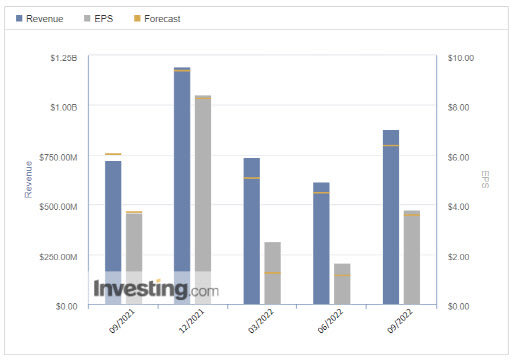

앞서 덱커는 지난달 27일 2022회계연도 4분기(7~9월) 실적을 발표했다. 매출액은 8억7600만달러로 시장예상치 8억400만달러를 크게 웃돌았고, 주당순이익(EPS) 역시 3.8달러로 예상치 3.63달러를 상회했다. 다만 2023회계연도(2022년10월~2023년9월) 연간 매출 가이던스를 시장예상치 35억1000만달러보다 낮은 34억5000만~35억달러로 제시하면서 우려를 키우기도 했다.

시장에서는 덱커가 1분기(10~12월)에 12억8000만달러의 매출액과 9.64달러의 EPS를 올릴 것으로 보고 있다. 주력 브랜드인 어그(부츠) 판매 성수기가 동절기인만큼 계절적으로 1분기 실적이 좋은 편이다.

|

그는 “소비자 사이에서 호카 브랜드의 인지도가 높아지면서 점유율이 지속적으로 상승하고 있다”며 “호카 브랜드 매출 규모가 현재 11억달러에서 2025년에는 22억달러로 두배 가량 증가할 것”이라고 전망했다. 실제 호카는 월가에서 역사상 가장 빠르게 성장하고 있는 기능성 신발 브랜드로 평가받고 있다.

크리스토퍼 나돈은 어그 브랜드에 대해선 “높은 마진과 강력한 현금흐름을 창출하는 덱커의 대표 브랜드”라고 평가하며 “어그가 호카의 성장 기반을 위한 자금 지원 등 역할을 하고 있다”고 설명했다. 이어 “어그는 단순한 팬데믹 승자에 그치지 않고 지속적으로 점유율을 확대해 나갈 것”으로 내다봤다. 팬데믹 기간 중 편한 신발에 대한 수요가 늘면서 크록스, 어그 등이 수혜를 본 바 있다.

그는 다만 “인플레이션 환경 속에서 초과 재고 처리를 위한 판촉(할인 마케팅 등) 등으로 타격을 볼 수 있지만 그동안 경험적으로 볼 때 덱커는 충격이 제한적이었다”고 말했다.

한편 덱커는 올들어 주가 하락률이 1% 미만에 그치는 등 시장 수익률(s&p500, -19.1%)을 크게 웃돌고 있다. 특히 하반기 들어서는 42% 넘게 급등하는 등 차별화된 움직임을 나타내고 있다.

|