|

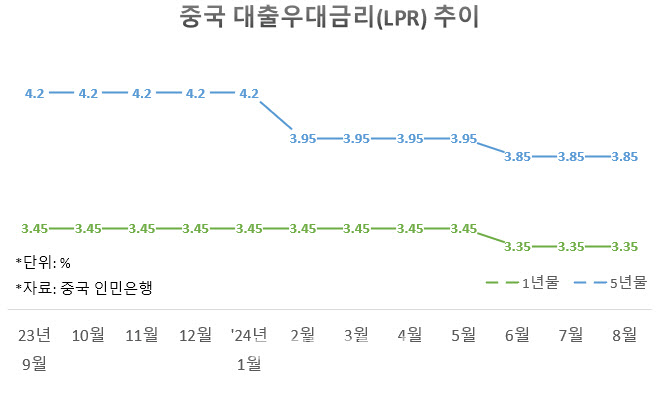

인민은행은 20일 1년 만기 대출우대금리(LPR)를 3.35%로 전월과 같은 수준으로 유지했다. 5년 만기 LPR도 3.85%로 동결했다. 이는 시장 예측에 부합하는 수준이다. 전문가 설문조사를 통해 이달 인민은행이 금리를 내릴 것이라고 본 로이터통신의 예상은 빗겨갔다.

LPR은 1년물이 신용대출 등 일반대출, 5년물은 통상 주택담보대출 금리 산정의 기준이 되기 때문에 사실상 기준금리로 불린다. 매월 20개 주요 상업은행의 금리를 취합해 정리한다.

인민은행은 지난 7월 1년물 LPR을 3.35%, 5년물 3.85%로 전월대비 각각 10bp(1bp=0.01%p)씩 인하한 바 있다. 이후 두달째 동결 기조를 유지했다.

코로나19 국면에서 인플레이션(지속적인 물가 상승)으로 고통을 겪어 금리를 올렸던 미국 등 주요국들과 달리 중국은 그동안 저금리 기조를 유지했다. 2020년 1월만 해도 1년물과 5년물 LPR은 각각 4.15%, 4.80%였는데 이후 꾸준히 하락 추세였다.

중국은 코로나19 봉쇄 조치로 내수가 크게 줄어들면서 소비를 살려야 하는 상황에 놓였다. 여기에 부동산 시장 침체까지 겹치면서 금리를 내려 시중에 유동성을 공급해야 했기 때문에 금리를 지속 인하한 것이다.

하지만 오랫동안 고금리를 유지한 미국과 금리 격차가 벌어지자 달러화대비 위안화가 약세를 보였고 이는 중국 내 자금 유출로 이어졌다. 이에 중국 인민은행도 그간 금리 인하에 신중을 기할 수밖에 없었다.

미국이 9월 기준금리를 50bp 인하하면서 중국이 통화정책에 여유가 생겼음에도 LPR 동결 결정한 이유는 일단 상황을 지켜보자는 의도로 보인다. 또 중국의 은행들이 순이자마진(NIM) 하락으로 어려움을 겪는 것도 추가 LPR 인하에 영향을 줬다는 분석이다.

|

인민은행이 당장 LPR을 내리지 않아도 다른 통화정책 수단은 몇가지가 있다. 인민은행측은 최근 기자회견을 통해 RRR 인하 여력이 있다고 밝히면서 인하를 시사한 바 있다.

RRR은 은행이 중앙은행에 적립해야 하는 예금의 비율을 얘기한다. 인민은행에 따르면 지준율은 올해 2월 0.5%포인트를 내린 후 7% 수준을 유지하고 있는데 추가 인하가 가능하다는 판단이다. 지준율을 내리게 되면 은행이 그만큼 더 많은 예금을 대출 등에 사용할 수 있기 때문에 시중 유동성 공급이 늘어나게 된다.

부동산 시장을 살리기 위해선 기존 주택담보대출 금리 인하도 거론된다. 이미 인민은행은 신규 주담대 금리 하한선을 낮추며 문턱을 낮췄는데 이미 대출을 받은 사람들에게도 금리를 낮춰 부담을 줄여야 한다는 의견이 제시되고 있다.

이들 조치가 이어진 후 결국 LPR도 인하를 검토할 것으로 예상된다. 블룸버그통신은 “미국 연방준비제도(Fed·연준)가 과감한 금리 인하를 시작하면서 미국과 중국의 정책 차이가 좁혀졌고 위안화 하방 압력을 줄였다”며 “블룸버그 이코노믹스에 따르면 인민은행이 4분기 정책금리인 중기유동성지원창구(MLF)를 최소 10bp 인하할 것으로 예상됨에 따라 LPR을 낮출 여지가 늘었다”고 보도했다.

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)