.png)

|

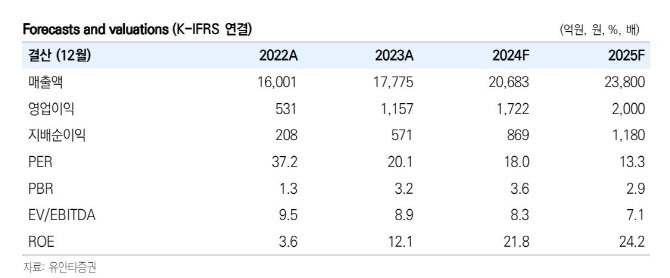

최근 대형 화장품사의 인디 브랜드 성장세 둔화 우려에도 불구하고, 코스맥스는 견조한 수출 실적을 기반으로 꾸준한 성장세를 이어갈 것으로 예상된다. 글로벌 시장에서 K-뷰티 제품에 대한 수요는 여전히 높으며, 중소형 브랜드들의 활발한 해외 진출이 지속되고 있기 때문이다.

특히, 코스맥스는 수출 경쟁력을 갖춘 고객사들을 확보하고 있어 긍정적인 실적 흐름을 유지할 전망이다. 국내 시장에서는 기존 톱 10 고객사의 꾸준한 수주와 수출 물량 확대, SKU 증가, 뷰티 디바이스 관련 제품 판매 호조 등에 힘입어 전년 대비 25%의 매출 성장률을 기록할 것으로 예상된다는 게 이 연구원의 설명이다.

이 연구원은 “뷰티 디바이스 시장의 높은 성장성을 고려할 때, 관련 제품 판매 호조는 향후 지속적인 성장 동력으로 작용할 가능성이 높다”며 “이러한 국내 실적 호조는 회사 전망치를 상회할 것으로 예상되어 긍정적인 실적 모멘텀을 제공한다”고 전했다.

해외 사업은 중국 시장의 역성장에도 동남아시아와 성장세에 힘입어 꾸준한 성장세를 유지할 것으로 내다봤다. 이 연구원은 “중국 시장은 경쟁 심화와 소비 심리 위축으로 인해 어려움을 겪고 있는 것으로 파악되지만, 동남아시아 시장은 높은 경제 성장률과 화장품 소비 증가 추세”라며 “동남아시아 시장은 코스맥스의 새로운 성장 동력으로 자리매김할 것”이라고 전망했다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200336t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)