.png)

.png)

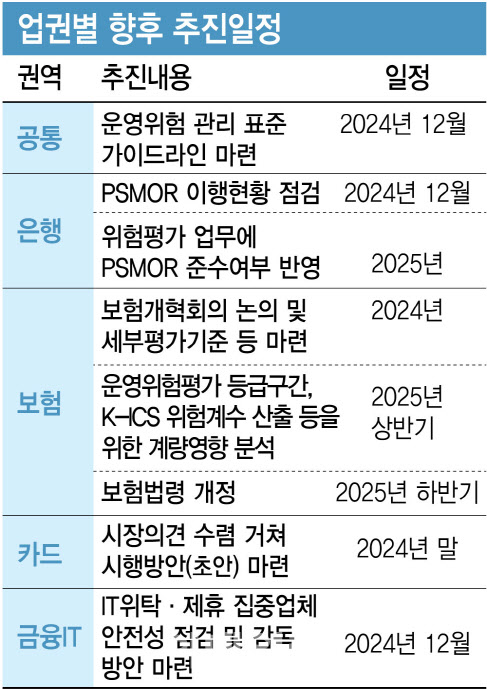

|

금융당국은 그동안 ‘동일기능-동일규제’ 원칙 적용에서 한 단계 높은 금융회사를 통한 간접관리에 나설 방침이다. 이는 현재 은행권에 시행하는 ‘운영위험 관리기준 개정안’(PSMOR)과 유사하다. 은행권은 올해 1월 PSMOR을 도입했다. 주요 내용 중 정보통신기술 도입에 따른 ICT 위협 관리체계 마련, 새로운 상품·서비스에 대한 운영위험 변경관리 정책 마련 등이 있다. 이에 따라 은행권은 운영위험가중자산(운영RWA)를 산출한다.

운영RWA는 은행권 외에는 도입되지 않은 상태다. 이런 탓에 운영RWA가 전 업권에 적용되면 보험, 카드사 등 비은행권의 운영리스크 부담이 커질 전망이다. 대표적으로 민원이 가장 많은 보험권은 법인보험대리점(GA) 관리가 관건이다. 현재 보험사 전속설계사는 모집수수료율 규제 등을 적용받고 있지만 GA 소속 설계사는 별다른 규제를 받고 있지 않다. 하지만 운영RWA를 적용하면 GA 관리 여부에 따라 비용 부담이 커질 수 있다. GA 소속 설계사가 불완전판매를 하면 그 부담을 고스란히 보험사의 요구자본에 반영해야 한다. 카드사는 전자지급결제대행(PG)업자에 대한 책임이 강화할 것으로 보인다. 카드사가 PG사의 하위가맹점 적정성 확인 여부 등을 점검해 온라인 결제시장의 안전성을 담보하도록 유도하는 것이다.

오태록 금융연구원 박사는 “운영위험 관리 강화는 세계적인 추세다”며 “독일은 지난 2021년 7월 금융시장통합강화법(FISG)을 도입해 금융당국에 수탁사(비금융회사)에 대한 정보접근권, 직접조사권 등을 부여(직접규제)했다”고 설명했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)