.png)

.png)

류영호 NH투자증권 연구원은 “국내 대표 ALD 장비 업체로, 미세화 공정의 핵심 장비 중 하나인 ALD 장비 시장 성장 수혜를 볼 것으로 전망한다”며 “2025년 해외 신규 고객사 확보 가시화가 기대된다”고 말했다.

|

최근 주가 하락은 전방 산업 영향도 있지만, 인적분할 결정에 따른 시장 신뢰가 훼손되었기 때문이라고 평가했다. 다만, 예정됐던 회사분할 결정은 예상보다 높은 주식매수 청구권 행사로 취소됐다.

이에 주식 매수 청구 금액으로 사용 예정이었던 500억원은 자사주 매입으로 사용될 예정이라는 점에 주목했다. 해당 결정은 단기 주가에 긍정적인 영향을 줄 것으로 예상하며 디스카운트 요소도 일부 해소될 것으로 기대된다.

류 연구원은 “높은 중국 매출 비중에 대한 우려는 해외 신규 고객사 확보가 가시화한다면 점진적으로 완화될 것”이라고 평가했다.

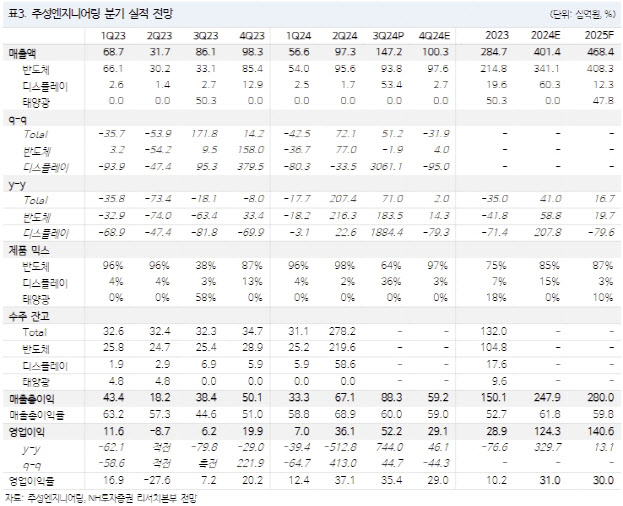

주성엔지니어링의 올 3분기 매출액은 전년 동기 대비 71% 증가한 1472억원, 같은 기간 영업이익 744% 늘어난 522억원을 기록했다. 시장 기대치를 웃도는 규모다. 긍정적인 실적은 탄탄한 중국 매출과 상반기 부진했던 디스플레이 매출이 인식되었기 때문이다.

류 연구원은 “올 4분기는 디스플레이 매출 감소로 매출액은 3분기 대비 소폭 감소할 것으로 예상하지만, 최대 고객사 전환 투자와 꾸준한 중국 매출로 탄탄한 실적이 이어질 것으로 기대된다”고 말했다.