.png)

.png)

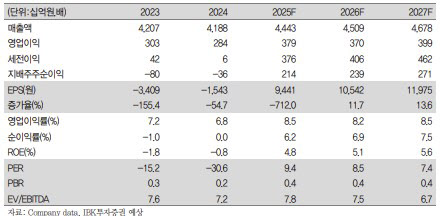

남성현 IBK투자증권 연구원은 “3분기 현대백화점 영업실적을 긍정적으로 추정한다”면서 “연결기준 순매출액은 전년 동기 대비 5.6% 증가한 1조 950억원, 영업이익은 같은 기간 36.7% 증가한 883억원을 기록할 것으로 전망한다”고 밝혔다.

긍정적 실적을 예상하는 이유로는 △7~8월 소비쿠폰 및 무더위에 따른 쇼핑 수요 증가로 기존점 성장률이 5~6% 수준을 기록한 점 △9월 추석 선물세트 수요 증가 효과 △면세점 비수익(동대문점) 점포 폐점에 따른 개선 효과 등을 꼽았다.

남 연구원은 “3분기는 쥬얼리, 시계, 명품 상품군 판매 호조와 함께 의류, 가전 등 그동안 부진했던 상품군도 긍정적 흐름이 나타난 것으로 파악한다”면서 “이는 정부의 추경예산(소비쿠폰 지급에 따른 반사이익과 1등급 효율가전환급)에 따른 효과로 분석되며 전체적인 실적을 이끈 요인”이라고 설명했다.

그러면서 “면세점 사업부 실적도 긍정적일 것으로 예상한다”면서 “동대문 면세점 폐점에 따라 비용 구조가 슬림화됐고 방한 외국인 증가에 따라 집객력이 점진적으로 회복되고 있기 때문”이라고 분석했다.

남 연구원은 “동대문점 폐점으로 매출액은 다소 감소하겠지만 고정비 감소 효과로 인해 수익성은 개선될 것으로 예상한다”면서 “면세점 사업부 영업이익은 19억원으로 흑자 전환할 것”이라고 내다봤다.

다만 그는 “지누스 실적은 다소 부진할 가능성이 높다”면서 “지난해 높은 기저와 관세 부과에 따른 영향이 있을 것”이라고 예상했다.

이어 “지누스 연결 실적 기여도는 내년 상반기까지 낮아질 가능성이 높다”면서도 “면세점 사업부 체질 개선과 본업 기존점 성장률이 회복되는 만큼 펀더멘털(기초체력) 훼손은 크지 않을 전망”이라고 덧붙였다.

|

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)