배세호 iM증권 연구원은 2일 팬오션(028670)에 대해 “3분기 발틱운임지수(BDI) 시황은 호조를 보였으나 보수적인 영업활동으로 시황 상승에 따른 이익 증가 효과가 크지 않았다”면서도 “벌크 부문의 장기 계약과 액화천연가스(LNG) 부문 영업이익 확대로 실적의 안정성은 강화되고 있다”고 분석했다. 투자의견 매수와 목표주가 5800원을 유지했다.

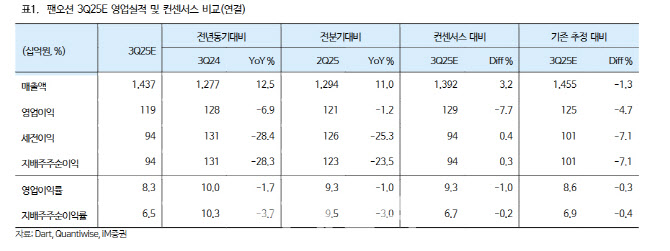

팬오션의 3분기 연결 기준 매출액은 1조4370억원으로 전년 동기 대비 12.5% 증가하지만 영업이익은 1187억원으로 전년 동기 대비 6.9% 감소해 시장 컨센서스를 8% 하회할 전망이다.

3분기 평균 발틱운임지수(BDI)는 1976포인트로 전분기 대비 34.6% 상승했다. 배 연구원은 “BDI 시황은 호조를 보였으나 보수적인 영업활동으로 스팟 운송에서 시황 강세를 온전히 누리지 못했다”고 설명했다.

부문별로 벌크 부문 영업이익은 569억원으로 전년 동기 대비 22.1% 감소할 것으로 전망했다. 반면 액화천연가스(LNG) 부문은 380억원으로 전년 동기 대비 350.3% 급증하고 탱커 부문은 248억원으로 전년 대비 14.2% 감소할 전망이다. 컨테이너 부문은 전반적인 운임 급락으로 손익분기점 수준이 예상된다.

10월 1일 중국광물자원그룹이 호주 BHP로부터 철광석 구매 중단을 결정하면서 벌크 시황 변동성이 확대되고 있다. 배 연구원은 “장기 계약이 벌크 부문 영업이익의 과반 이상을 차지하고 LNG 사선 11척도 모두 장기 계약으로 전사 영업이익의 70%가 장기 계약에서 발생해 실적 안정성은 유지될 것”이라며 “현재 12개월 선행 주가수익비율(P/E) 4.8배, 주가순자산비율(P/B) 0.35배로 저평가 상태인 만큼 주가 조정 시 매수를 권장한다”고 강조했다.

|

![뉴욕증시, 반도체주 차익실현에 하락…마이크론 10%대↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200121t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)