|

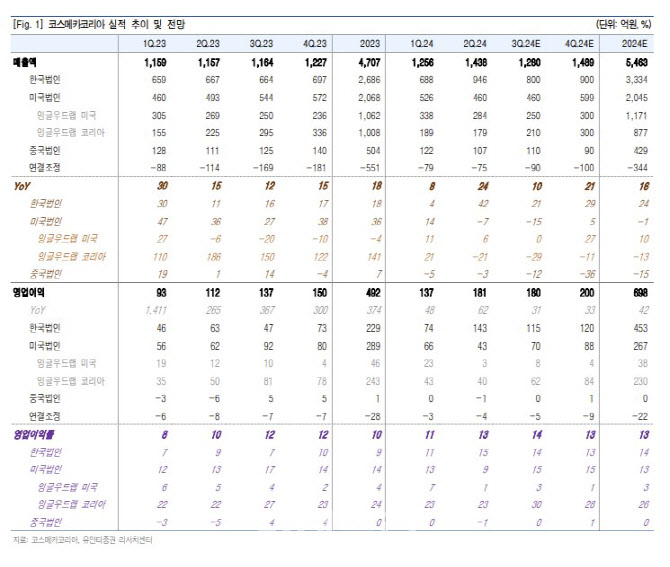

3분기 한국 법인 호실적은 주요 고객사들의 블랙프라이데이 준비 물량 확대에 따른 것으로, 4분기에는 더욱 큰 폭의 성장이 기대된다는 분석이다. 특히 신규 고객사 매출 성장은 톱 브랜드 의존도를 낮추고 안정적인 성장 기반을 구축하는 데 기여할 것으로 봤다.

미국 법인은 2분기 일회성 요인으로 부진한 실적을 기록했으나 3분기에는 회복세를 보일 것으로 전망했다. 한국 법인의 생산 지원을 통한 생산량 부족 문제 해결, 미국 현지 공장 가동률 상승, 일반의약품(OTC) 제품 출시 등이 긍정적인 요인으로 작용할 것이란 평가다. 이 연구원은 “미국 법인의 주요 브랜드 매출 비중은 2분기 기준 5% 이하로 감소하면서 OTC 제품으로 대체되고 있다”며 “한국 인디 브랜드의 OTC 제품 수요 증가는 미국 법인 실적 개선에 긍정적인 요인으로 작용할 것”이라고 예쌍했다.

미국 현지 브랜드의 경우 신제품 출시 시기를 조율 중이며, RTG(Ready-To-Go) 제품을 통해 빠른 시장 대응이 가능하다고 평가했다. 이 연구원은 “미국 시장에서의 성공적인 안착은 글로벌 제조자개발생산(ODM) 기업으로 도약하는 데 중요한 발판이 될 것”이라며 “미국 시장 확대는 중장기적인 성장 동력 확보에 기여할 것으로 기대된다”고 말했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)