사모펀드 운용사와 금융계 전략적 투자자(SI)가 손을 맞잡고 효성캐피탈 인수를 마무리 한 것이다. 새마을금고는 MG손해보험에 이어 효성캐피탈까지 인수하며 업계 영향력을 확대할 수 있게 됐고 에스티리더스PE도 뚜렷한 트랙 레코드(투자경험) 쌓기에 성공했다는 평가다.

|

매각 대상은 효성이 보유한 효성캐피탈의 주식 97.5%(884만154주)다. 효성 측은 “향후 우선협상대상자와 주요 계약조건 등에 대한 논의를 진행할 예정”이라고 덧붙였다.

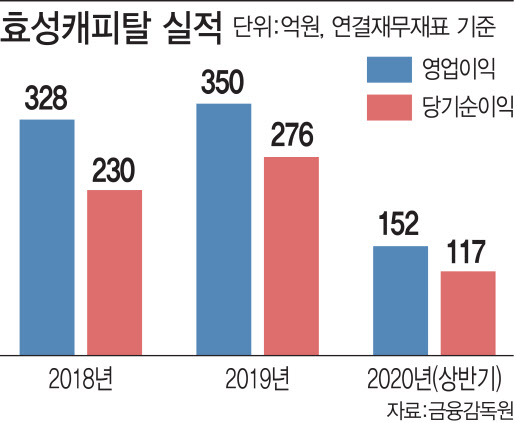

당초 효성그룹은 효성캐피탈 희망 매각가로 5000억원 수준을 책정한 것으로 알려졌다. 올해 1분기 기준 효성캐피탈의 순자산(자본) 규모가 3952억원인 점을 감안해 주가순자산비율(PBR) 1.2배 수준에 매각가를 책정한 셈이다. 다만, 실제 계약은 그보다 낮은 수준인 4000억원 안팎에서 이뤄질 것이라는 게 업계의 관측이다.

에스티리더스 PE-새마을금고 컨소시엄은 거래 종결성과 자금 조달, 경영계획 등의 측면에서 높은 점수를 받은 것으로 알려졌다. 에스티리더스PE가 블라인드펀드(투자 대상을 정하지 않고 목표수익률만 제시한 뒤 투자금을 모으는 펀드)가 없는 신생 운용사지만 전략적 투자자(SI)로 참여한 새마을금고와의 의기투합으로 자금을 끌어오기 유리했다는 평가다.

효성캐피탈 매각 배경에는 금산(金産) 분리 규제가 자리하고 있다. 효성그룹은 지난해 1월 1일부로 지주회사 체제로 전환했다. 이 과정에서 비(非)금융회사가 금융회사의 지분을 일정비율 이상 보유할 수 없게 하는 규정(금산 분리에 관한 공정거래법 등)에 따라 올해 안에 효성캐피탈을 팔아야 하는 상황이었다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)