.png)

.png)

|

윤철환 한국투자증권 연구원은 “오버레이 중 IBO 방식은 글로벌 시장을 K사가 독점 중이었지만, 오로스테크놀로지가 국내 최초이자 유일하게 국산화에 성공해 후발주자로 진입했다”며 “전공정 신제품을 지속적으로 출시하고 있으며, 최근 고대역폭메모리(HBM) 투자 확대로 후공정에도 오버레이 장비 도입이 확대되고 있어 중장기적인 성장이 예상된다”고 설명했다.

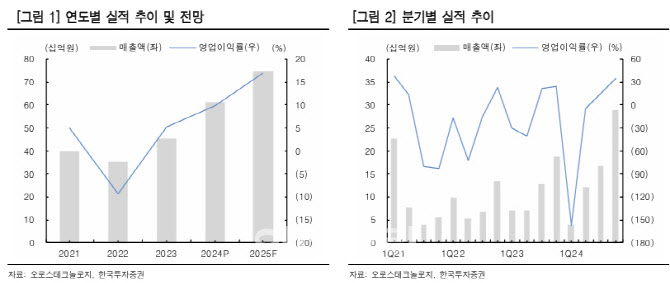

오로스테크놀로지의 작년 4분기 잠정 매출액은 289억원으로 전년 동기 대비 53.8% 증가했고 영업이익은 101억원으로 같은 기간 122.8% 늘었다. 윤철환 연구원은 “장비 출하 대수가 증가한 가운데 연중 소폭 하락했던 평균판매가격(ASP)이 반등함에 따라 역대 분기 최고 매출액을 기록했다”며 “3분기에 이어 4분기에도 신제품 출시 효과와 매출처 다변화 효과가 동시에 작용한 것으로 추정된다”고 봤다.

이어 “전공정 장비 매출이 회복되고 고마진 백엔드 장비 출하가 확대됨에 따라 원가율이 개선된 동시에 연중 비용 효율화를 지속해 마진율은 35.0%(전년 동기 대비 10.9%포인트 증가)까지 상승했다”며 “4분기 호실적으로 인해 2024년 잠정 영업이익은 61억원으로 전년 대비 156.7% 증가했다”고 진단했다.

오로스테크놀로지의 2025년 매출액은 747억원으로 전년 대비 21.6% 증가하고 영업이익은 127억원으로 같은 기간 108.4% 늘어날 것으로 전망한다.

윤 연구원은 “하이엔드 제조 공정으로의 전공정 장비 출하가 확대될 전망이며, 고마진 후공정 장비 비중이 전사 매출의 30%를 넘으면서 2025년에도 ASP 상승 효과가 지속될 것”이라며 “2023년은 흑자 전환, 2024년은 매출 증가가 주요 화두였다면, 2025년은 비용 안정화 국면에 따른 영업 레버리지 효과가 핵심이다”고 강조했다.

그는 “실적 이외에도 상반기 중으로는 신규 해외 고객사향 매출 인식 개시(데모), 하반기에는 오랫동안 기다려온 박막 두께 측정 장비(thin film)의 퀄 테스트 예정돼 있는 만큼 지속적인 관심이 필요하다”고 조언했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)