|

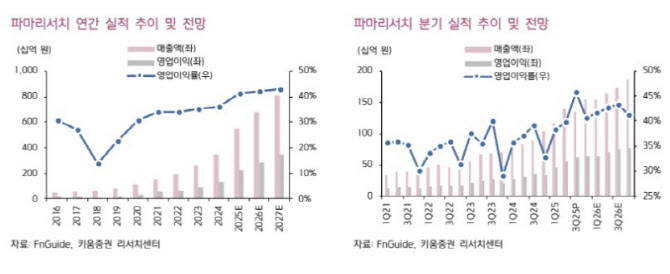

파마리서치의 3분기 매출액은 1354억원으로 전년 동기 대비 51.8% 증가했지만 컨센서스를 5.1% 하회했다. 영업이익도 같은 기간 77.2% 늘었지만 컨센서스를 3.4% 하회했다.

신 연구원은 “리쥬란 내수와 수출을 제외하면 의약품 크림, 톡신, 화장품 모두 우수한 성장세를 기록했다”면서도 “톡신 생산능력 가동 시점과 마이크로 니들 RF 장비 출시 시점이 1년씩 지연되는 등 호재와 악재가 공존했다”고 평가했다.

의료기기 내수는 매출액 572억원으로 전년 동기 대비 58.7% 증가했다. 다만 전분기 대비로는 7개 분기 만에 역성장을 기록했다. 계절적 비수기, 의료 서비스 제공자 부족 현상, 외국인 의료관광 소비 성장세 둔화가 원인이라는 분석이다.

의료기기 수출은 3분기 매출액 196억원으로 전년 동기 대비 33.7% 증가했으나 전분기 대비 19.3% 감소했다. 올해 1분기부터 계약 조건을 위반한 해외 리쥬란 유통사에 경고를 통해 불법 재고 판매를 방지하면서 매출액이 감소했다.

화장품 내수는 3분기 매출액 132억원으로 전년 동기 대비 126.4%, 전분기 대비 17.4% 각각 증가했다. 중국 유커(단체 관광객)의 올리브영과 면세점 채널 매출액이 성장을 주도했다.

화장품 수출은 219억원으로 전년 동기 대비 98.5%, 전분기 대비 12.6% 늘었다.

신 연구원은 “일본에서는 팝업 스토어 등 오프라인 채널 강화 전략이 유효했다”며 “미국에서는 기초 화장품 제품군 매출이 커지며 4분기 추가 유통 채널 확장에 나설 예정”이라고 설명했다.

의약품은 3분기 매출액 220억원으로 전년 동기 대비 36.4%, 전분기 대비 7.5% 증가했다. 내수는 약국 전용 판매 크림 ‘리쥬비넥스’의 흥행이, 수출은 200유닛 톡신 판매 비중이 상승하며 성장세를 유지했다.

매출총이익률은 80.6%를 기록했다. 화장품 미국 수출을 진행하는 자회사 ‘Dr. J Skinclinic’(디알제이)와 홈 뷰티 디바이스 장비 제조를 담당하는 자회사 ‘메디코슨’과의 내부 거래 상계가 진행됐다.

신 연구원은 “낮은 제조원가, 높은 판가가 연결 재무제표에 인식돼 해당 부분의 외형이 커질수록 전사 연결 매출총이익률이 개선된다”며 “이번 분기에 그 효과가 두드러졌다”고 말했다.

영업이익률은 45.7%로 TV 광고비 집행이 사라지며 역대 최고치를 경신했다.