|

|

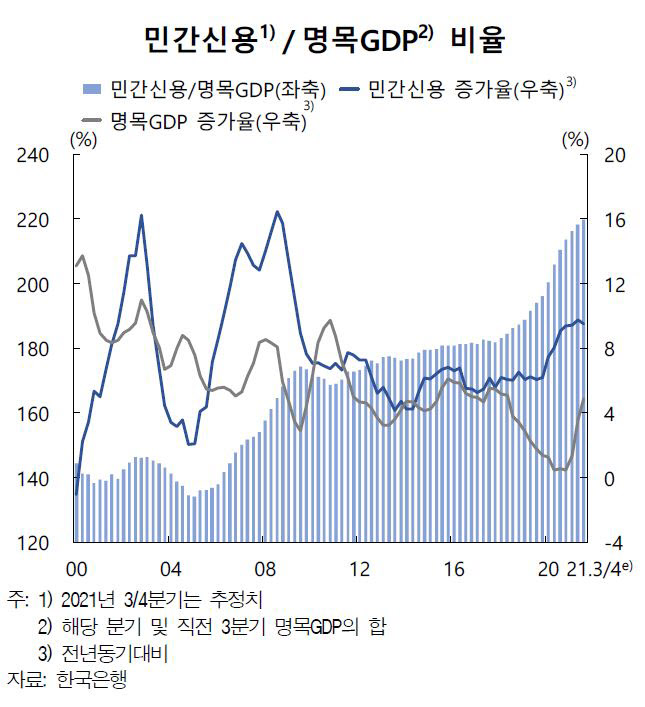

한은에 따르면 명목GDP 대비 민간신용 비율은 9월말 219.9%로 1년 전보다 9.4%포인트 상승했다. 명목 GDP가 5.0% 성장할 때 민간신용은 9.6%나 급증한 영향이다. 여기서 민간신용은 자금순환표상 가계(대출금, 정부융자), 기업(대출금, 채권, 정부융자) 부채의 합계액을 말한다.

다만 이는 작년 4분기 17.5%포인트, 올 2분기 16.0%포인트, 2분기 12.3%포인트 상승한 것에 비해선 상승세가 둔화되고 있는 것이다.

부문별로 보면 가계신용 비율은 9월말 106.5%로 전년동기보다 5.8%포인트 상승했고 기업신용 비율은 113.4%로 3.6%포인트 올랐다. 이는 장기 추세선과 비교할 때 각각 4.9%포인트, 7.5%포인트 더 높았다. 경제 성장세보다 빚이 더 빠르게 증가하고 있음을 의미한다.

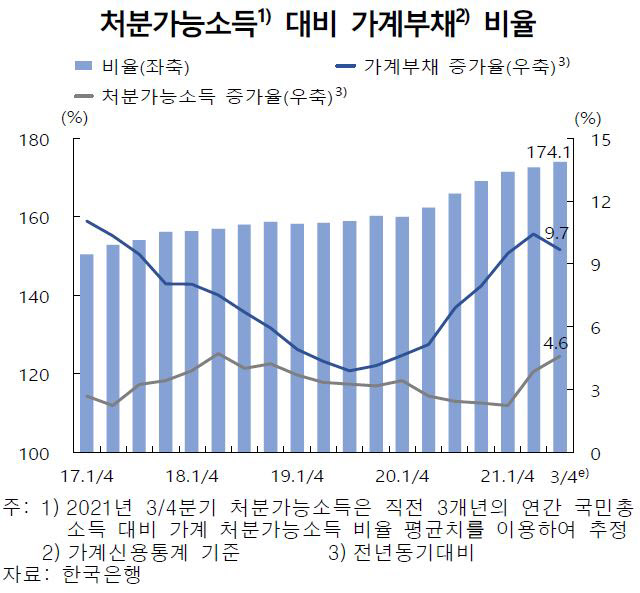

가계부채는 9월말 1844조9000억원으로 1년 전보다 9.7% 늘어났다. 주택담보대출은 8.8%, 신용대출 등 기타대출은 11.6% 증가했다.

가계의 처분가능소득 대비 가계부채 비율은 9월말 174.1%로 1년 전보다 8.1%포인트 상승했다. 처분가능소득은 4.6% 증가한 반면 가계부채는 9.7% 늘어난 영향이다. 작년 2분기말(162.4%) 이후 6개 분기 연속 사상 최고치 경신이다. 그나마 금융자산 대비 금융부채 비율은 45.8%로 주식 평가액 증가 등에 0.3%포인트 하락했다.

한은은 가계의 처분가능소득이 소폭 개선됐음에도 주택 관련 대출의 높은 증가세가 지속됨에 따라 채무상환 부담이 커졌다고 평가했다.

|

사업보고서를 공시한 상장기업 및 일부 비상장기업 2265개의 부채비율은 6월말 78.9%로 작년말(77.2%)보다 소폭 상승했다. 부채비율이 200%를 초과하는 기업의 비중은 12.3%로 오히려 작년말(15.3%)보다 하락했다. 이자보상배율은 상반기 7.9배로 작년 4.6배보단 큰 폭으로 상승했다.

한은은 기업신용이 코로나19 재확산, 원자재 가격 상승 등으로 높은 증가세를 유지하고 있지만 실물 경제가 회복되면서 기업의 재무건전성을 개선되고 있다고 설명했다.

다만 한은은 경제주체의 위험·수익추구 성향 완화와 함께 주택 시장 안정화, 민간부채 증가세 억제 등을 위한 정책 대응을 지속할 필요가 있다고 강조했다. 실물 경기 개선 흐름 등을 감안해 기준금리 인상 등 금융완화 조치의 정상화가 필요하다는 의미다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)