정연승 NH투자증권 연구원은 “LNG 사업 확대에 따른 이익 체력 개선, 장거리 수송 증가로 대형 벌크선 운임 반등 기회를 고려하면, 현재 팬오션 밸류에이션 저평가는 여전하다”며 “비교 기업과의 밸류에이션 격차 축소를 위해선 주주환원 강화가 요구된다”고 말했다.

|

새롭게 가동하는 기니 시만두(Simando), 브라질 Vale의 2개 광산(Cananema, SerraSul)이 2025~2026년에 걸쳐 재가동되거나 생산이 확대될 예정이기 때문이다. 기니의 보크사이클 수출 증가도 물동량 증가에 기여할 것으로 전망했다.

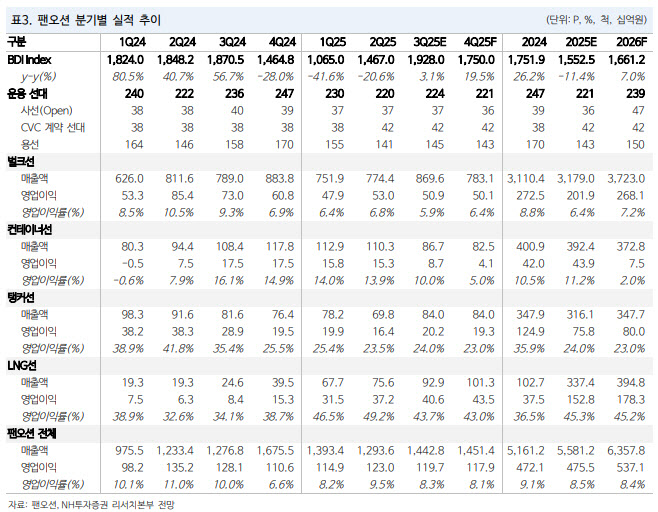

팬오션 개별적으로는 LNG선, 탱커 부문 이익이 증가하리라고 예상된다. 결론적으로 2026년에도 영업이익 증가가 가능하다는 의미다. 팬오션 주가는 2025년 기준, PBR 0.4배로 글로벌 벌크선사(평균 0.86배) 대비 밸류에이션 절반 수준에 불과하다.

정 연구원은 “여전히 이익 체력 개선은 미반영”이라며 “밸류에이션 재평가를 위해서 배당성향 확대나 자사주 매입 소각의 주주환원 필요하다”고 말했다. 글로벌 벌크선사인 Starbulk의 경우, 적극적인 자사주 매입 소각으로 연초 대비 주가 28% 상승했다.

그는 팬오션의 2025년 3분기 매출액이 전년 동기 대비 13% 증가한 1조 4428억원, 같은 기간 영업이익은 6.5% 감소한 1197억원을 기록하면서 시장 컨센서스를 9% 밑돌 것으라고 예상했다.

운용 선대 확대로 LNG선 영업이익은 전년 동기 대비 383% 증가한 406억원으로 큰 폭으로 증가하나, 벌크 부문 영업이익은 전년 동기 대비 30% 감소한 509억원으로 부진을 우려했다. 선제 화물 확보로 인해 운임을 고정하면서 양호한 시황에도 수익성 아쉽다는 평가다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)