고의영 iM증권 연구원은 9일 보고서에서 지난 6일 패키지기판 및 메모리모듈 업종의 주가가 일제히 강세를 보였지만, 여전히 국내 업체들의 저평가 매력은 크다고 분석했다. 고 연구원은 대덕전자를 최선호주로 제시하면서도 국내 기판 업체 전반에 대한 바스켓 매수 전략이 유효하다고 평가했다.

|

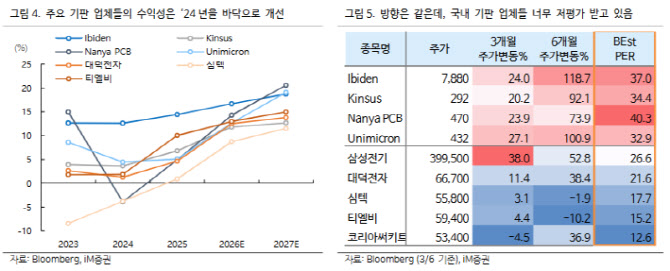

핵심 근거는 국내외 업체 간 밸류에이션 격차다. 지난해 10월만 해도 해외 패키지기판 업체들의 평균 주가수익비율(PER)은 29배, 국내 업체들은 25배로 큰 차이가 없었다. 그러나 이달 1~7일 기준 해외 업체인 이비덴, 킨서스, 유니마이크론 등의 평균 PER은 38배였고, 국내 대덕전자·심텍·티엘비 평균은 17배 수준으로 벌어졌다.

업황 회복의 방향성 자체는 국내와 해외가 다르지 않다는 점도 강조했다. 한국 PCB 수출은 1월 기준 전년 동기 대비 43% 증가했고, 국내 패키지 기판 업체들의 지난해 4분기 평균 가동률도 전년 대비 16%포인트 개선된 것으로 추정됐다. 대만 주요 업체들의 1월 합산 매출 역시 29% 증가해 회복세가 확인됐다. 대만 전자광학 PMI 지표에서도 신규 주문과 백로그는 늘고, 고객 재고는 낮은 수준을 유지해 업황 기대가 개선되는 흐름이 나타난다고 설명했다.

고 연구원은 오히려 한국 업체들의 회복 속도가 더 빠를 수 있다고 봤다. 국내 업체들은 기저 부담이 상대적으로 적어 전년 대비 실적 개선 폭이 더 클 수 있고, 제품 믹스 개선을 통한 수익성 회복 경로도 해외 업체들과 유사하다는 설명이다. 주요 기판 업체들의 수익성이 2024년을 바닥으로 2027년까지 개선되는 흐름이 제시됐다.

해외 업체들이 높은 프리미엄을 받는 배경으로는 AI 서버 중심의 장기 수요 가시성이 꼽혔다. AI 가속기 고도화와 함께 기판이 대면적·고다층화되면서 중장기 공급 부족 가능성이 부각됐고, 이에 따라 해외 업체들이 공격적인 증설에 나서고 있다는 것이다.

유니마이크론은 올해 설비투자 계획을 당초보다 75% 확대했고, 킨서스와 이비덴도 대규모 증설 계획을 발표했다. 삼성전기 역시 하반기 FC-BGA 풀가동을 전제로 증설 검토를 언급했다.

반면 국내 업체들의 디스카운트는 원가 부담 우려가 키웠다는 분석이다. 고 연구원은 금도금액(PGC) 가격 상승이 지난해 국내 기판 업체들의 수익성에 평균 5%포인트가량 영향을 준 것으로 추정했다. 특히 지난해 12월 이후 심텍의 실적 부진 우려가 업종 전반의 투자심리를 짓눌렀다고 봤다.

다만 최근 실적 발표를 거치며 이런 우려가 과도했다는 점이 확인됐다고 평가했다. 대덕전자는 지난해 4분기 실적에서 시장 기대를 웃도는 성과를 냈고, 티엘비는 시장 예상에 부합했다. 심텍은 기대를 밑돌았지만 우려했던 수준보다는 양호했고, 올해 상반기 영업 전망도 시장 컨센서스에 대체로 부합했다는 설명이다. 이에 따라 원가 부담 우려는 정점을 통과했고, 이제는 제품 믹스 개선에 따른 이익 정상화 가능성에 주목할 시점이라는 분석이다.

특히 AI 서버 관련 응용처 확대가 국내 업체 재평가의 핵심 동력으로 꼽혔다. 대덕전자는 데이터센터용 FC-BGA, 심텍과 티엘비는 SOCAMM 관련 수혜가 기대된다는 평가다. 고 연구원은 이 같은 AI 서버 노출도 확대 과정에서 지난해 11월처럼 국내와 해외 업체 간 밸류에이션 격차가 다시 축소될 가능성이 높다고 내다봤다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)