정한솔 대신증권 연구원은 이날 보고서에서 “LG생활건강은 뷰티 사업의 구조조정에 따른 면세 채널 축소와 중국 경기 부진으로 전사 수익성 둔화가 불가피하다”며 “소비 트렌드 변화에 맞춰 비중국 성장 동력 확보 노력이 이어지고 있으나 실적 기여도는 제한적인 상황”이라고 분석했다.

이어 “생활용품과 음료 사업이 실적 하방을 방어하고 있으나 뷰티 부진은 단기 실적 불확실성 확대 요인”이라며 “구조조정 결과에 따라 중장기적으로는 뷰티 사업 구조 개선과 브랜드 경쟁력 강화를 기대할수 있으나 중국 사업 정상화 여부와 북미·일본 등 해외 시장의 실질적 성과가 가시화되기 전까지는 보수적인 접근이 필요하다”고 말했다.

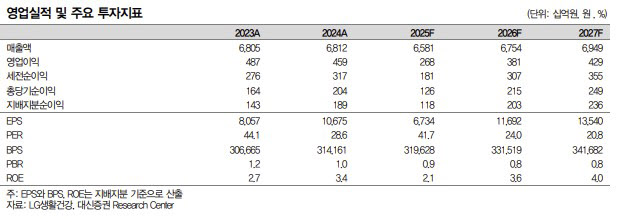

LG생활건강의 3분기 매출액은 전년 동기 대비 5% 감소한 1조 6295억원, 영업이익은 같은 기간 55% 줄어든 481억원, 영업이익률은 2.9%를 예상했다. 화장품 매출액은 같은 기간 12% 감소한 매출액 5753억원, 영업손실은 307억원으로 내다봤다.

정 연구원은 “고강도 구조조정으로 국내 전통 채널 재정비과 중국 럭셔리 화장품 수요 둔화가 지속되며 부진할 전망”이라며 “중국 현지 유통 건전화 및 가격 정상화를 위해 면세 채널 공급 물량을 조절하며 면세 매출이 전년 동기 대비 45% 감소할 것”이라고 전망했다.

그러면서 “중국 현지 사업도 소비 회복이 지연되는 가운데 온라인 경쟁 심화로 적자가 지속될 전망”이라며 “중국 현지 사업의 건전성 확보 및 국내 온라인, H&B 채널 확대를 통한 수익성 개선을 도모하고 있으나 단기적으로 실적 훼손이 불가피하다”고 판단했다.

북미·일본 시장에 대해서는 “빌리프·CNP 등 전략 브랜드가 성장세를 이어가고 있으나 비중이 작아 전체 실적에 미치는 기여는 제한적”이라고 분석했다.

생활용품 매출액은 전년 동기 대비 1% 줄어든 5588억원, 영업이익은 32% 감소한 279억원, 영업이익률은 5%를 예상했다.

정 연구원은 “국내 시장은 부진하지만 북미는 닥터그루트, 일본은 유시몰을 중심으로 한 성장이 지속될 것”이라며 “다만 고정비 부담과 마케팅 비용 증가로 인해 수익성이 하락할 전망”이라고 내다봤다.

음료 부분 매출액은 같은 기간 1% 감소한 4954억원, 영업이익은 5% 줄어든 509억원, 영업이익률은 10.3%를 예상했다.

정 연구원은 “정부의 소비쿠폰과 양호했던 날씨로 매출은 전년 수준을 유지할 것으로 예상된다”면서도 “알루미늄 캔 등 원부자재 부담과 판촉 영향으로 이익 개선 폭은 제한적일 전망”이라고 덧붙였다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)