|

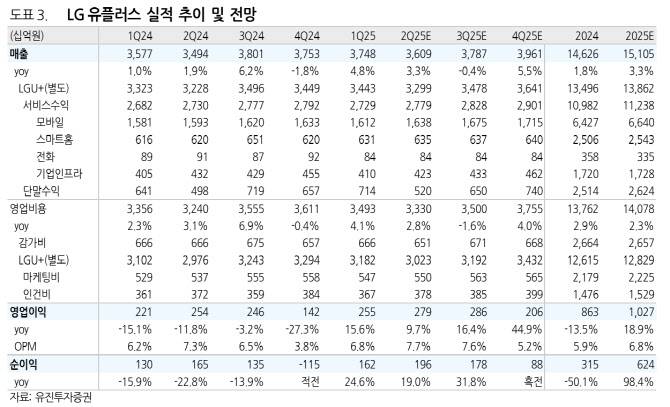

모바일 부문은 경쟁사 이탈 고객 유입으로 이동통신(MNO) 가입자가 순증 24만명을 기록하며 매출이 전년 동기 대비 2.8% 증가할 것으로 예상됐다. 특히 2분기 알뜰폰(MVNO) 가입자 순증도 유의미한 증가세를 보였으며 MVNO 시장 점유율 1위인 LG유플러스가 수혜를 받을 것이라는 전망이다.

다만, 이 연구원은 초기 고객 확보 비용 부담으로 단기 수익성 기여도는 제한적이며 실질적인 수익 기여는 3분기부터 나타날 것으로 내다봤다.

기업인프라 부문은 데이터센터 가동률 저조로 매출이 전년 동기 대비 소폭 감소가 예상되나 하반기 고객사 입주가 본격화되면서 가동률 개선과 함께 매출 성장세로 전환될 것으로 봤다.

이 연구원은 “6개 분기 연속 감익 흐름에서 벗어나 지난 분기부터 시작된 턴어라운드가 지속되고 있다”며 “안정적인 유무선 성장세와 신규 경영진의 수익성 중심 운영, 감가비 안정화 등이 복합적으로 작용하며 펀더멘털 개선이 뚜렷해지고 있다”고 강조했다.

주주 환원 정책에서도 의미 있는 변화가 나타나고 있다는 설명이다. LG유플러스는 보유 자사주 소각과 4년 만의 신규 자사주 매입을 예고한 가운데 매입 규모는 600억원으로 예상되지만, 신규 경영진의 주가 부양 의지에 따라 추가 확대 가능성도 열려 있다는 분석이다.

향후 매년 자사주를 매입할 것으로 예상되는 동사의 새로운 주주 환원 정책에 자사주 소각 의무화 법안까지 통과된다면 투자 매력도가 한층 높아질 것으로 판단했다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)