|

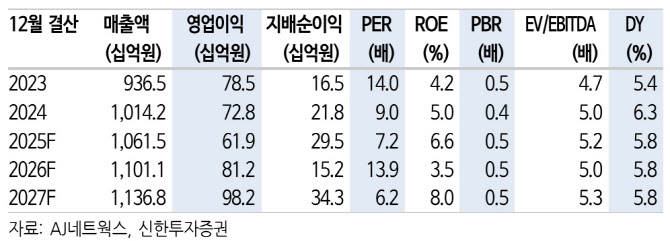

그는 “2025년 실적은 산업안전장비(고소장비) 및 B&T 솔루션(IT기기 렌탈) 사업 감익 및 자회사 매각에 따른 기저 효과로 부진하겠으나 렌탈 사업 전반의 이익 개선으로 2026년 실적 개선을 전망한다”며 “2026년 매출액 1조 1011억원(전년 동기 대비 +3.7%), 영업이익 812억원(+31.1%)으로 2024년 수준의 수익성 회복을 추정한다”고 부연했다.

실적 측면 투자 포인트는 두 가지를 제시했다. 최 연구원은 “로지스(파렛트 렌탈)의 경우 감가상각비 부담 완화로 수익성이 개선될 것이다. 내수가 부진했던 2025년 대비 물동량도 회복되며 외형 성장을 기대한다”며 “산업안전장비(고소장비)의 경우엔 삼성전자 반도체 증설 투자 재개로 가동률이 제고될 것이다. 고마진 렌탈 비중 증가로 외형과 수익성이 동반 개선될 전망”이라고 강조했다.

이어 “2026년 실적 개선과 꾸준한 주주환원 기조 감안 시 업사이드가 큰 구간으로 판단한다. 비과세 배당을 고려하지 않고 보수적으로 FY24 DPS 270원을 유지해도 시가배당률 5.8%로 배당소득 분리과세 해당도 유력하다”며 “기준금리 인하 속도가 지연되는 점은 아쉬우나, 과거 실적은 금리 방향성 보다 렌탈 자산의 가동률과 더 밀접하게 움직였음을 고려할 필요가 있다”고 덧붙였다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)