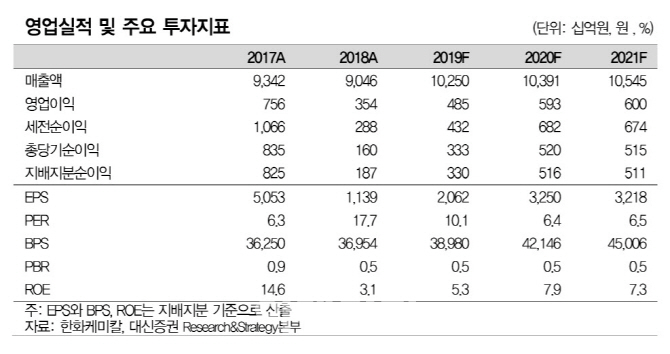

한상원 대신증권 연구원은 “한화케미칼의 올해 1분기 영업이익은 983억원으로 시장 기대치인 915억원을 7% 상회했다”라고 말했다.

그는 “핵심 사업부인 기초소재가 1044억원, 태양광이 900억원씩 늘어 이익이 대폭 증가했다”며 “태양광 수요가 부진해 시장 가격은 약세였지만 고효율과 고부가 제품 중심으로 개선을 이뤄 판가가 상승한 결과”라고 분석했다.

한 연구원은 태양광 영역에 힘입어 한화케미칼의 올해 2분기 영업이익을 전분기 대비 13.9% 증가한 1120억원으로 예상했다. 그는 “태양광 이익 증가가 기초소재와 계절적 비수기 등으로 인한 이익 감소를 모두 만회할 것”이라고 예상했다. 연간 영업이익은 4851억원으로 전년동기대비 37% 증가할 것으로 내다봤다.

한 연구원은 태양광 부문 수요가 높아질 것을 전망했다. 그는 “올해 글로벌 태양광 수요가 125GW로 전년 대비 16% 증가할 것”이라며 “중국이나 미국 등 주요 지역의 정부 정책 변화를 감안해도 연 후반으로 갈수록 50GW에서 75GW로 늘어날 것”이라고 예상했다.

|