|

이어 “국내 시장 규모도 연간 180㎿로 한정적”이라며 “신규로 개발된 SOFC의 본격적 판매까지는 수율 개선 및 Track Record(실적)가 추가로 요구된다”고 부연했다.

그는 “단기적으로 영업적자가 확대될 전망이다 연료전지 가격 하락, 낮은 SOFC 생산성, SOFC 신규 설비 증설에 따른 감가상각비 부담, 백금(PAFC 촉매로 사용) 가격 상승으로 인한 PAFC 수익성 하락, 수소버스 사업 확대에 따른 영향”이라며 “미국향 수주 확대를 통한 매출 확대, SOFC 부문 고정비 절감 확인이 필요하다”고 지적했다.

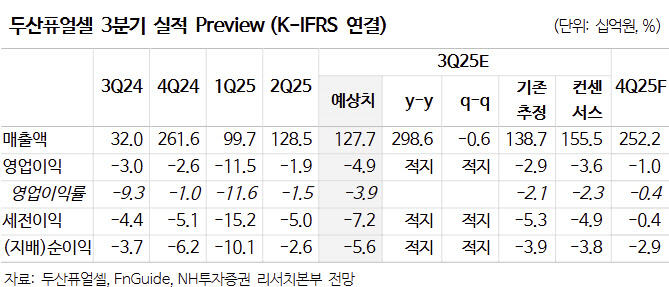

아울러 “3분기 매출액 1277억원, 영업적자 49억원을 기록하면서, 영업적자폭 확대를 예상한다”며 “SOFC 감가상각비 증가 영향으로 판단된다. 4분기에는 연료전지 매출 확대가 예정되나, 흑자전환까지는 시간이 필요하다”고 덧붙였다.