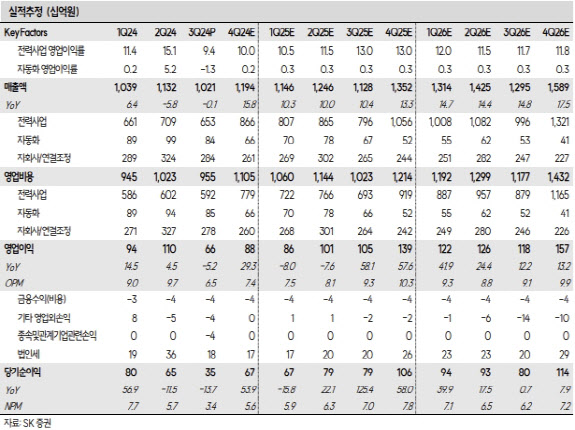

나민식 SK증권 연구원은 “LS일렉트릭의 올 3분기 실적은 북미 진출 국내 업체의 투자가 지연된 영향으로 다소 부진했다”면서도 “2025년을 내다보면 기대할 요인들이 여전히 남아 있다”고 말했다.

|

나 연구원은 북미에 진출한 반도체·자동차·2차전지 업체들의 투자가 지연되면서 LS일렉트릭의 배전반 제품이 이연된 영향을 받았다고 설명했다. 특히, 자동화 사업 부문에서 영업손실을 기록했는데, 이 역시 북미에 진출한 국내 업체의 투자가 지연된 영향을 받았다.

다만, 나 연구원은 미국 유통망 계약이 진행되고 있다는 점에 주목했다. 배전 전력기기는 대리점을 통해서 유통되는데, LS일렉트릭 역시 대리점을 통해 미국 시장에 진출할 계획이다. 내년 상반기에 계약 체결이 완료될 것으로 전망했다.

그는 “그동안 약점으로 미국 로컬기업 노출도가 낮다는 점을 지목받았는데, 대리점 계약이 체결된 이후부터는 미국발 전력기기 사이클의 본격적인 수혜를 볼 수 있다”며 “더 확장해서 미국 시장을 발판으로 인공지능, 데이터센터 배전 전력기기 시장에 진출할 수 있다”고 말했다.

또 2025년에는 부산 공장의 증설과 KOC 전기 M&A 효과도 기대된다. 부산공장은 2025년 10월 증설 완료돼 증분 매출액은 5000억원을 기대할 수 있다. KOC 전기는 2025년부터 연결 실적으로 인식될 예정이며 약 1000억~2000억원의 매출액 증가가 예상된다.

나 연구원은 “2025년 PER 기준으로 14.1배에 거래되고 있다”며 “비즈니스모델이 유사한 Eaton 29.2배, Hubbell 25.8배와 비교하면 저평가 받고 있으나 앞으로 미국 대리점 계약으로 저평가가 해소될 것으로 전망한다”고 말했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)