이진명 신한투자증권 연구원은 “관세 불확실성에도 글로벌 스판덱스 1위 사업자로서 경쟁사 대비 차별화된 실적이 가능할 전망”이라며 “세계 스판덱스 시장은 혼용률 상승에 따른 수요 고성장을 이어가리라고 예상되고, 경쟁사 증설이 존재하나 업황 약세에 따른 지연·취소 등으로 실질 공급 부담은 제한적일 전망”이라고 말했다.

|

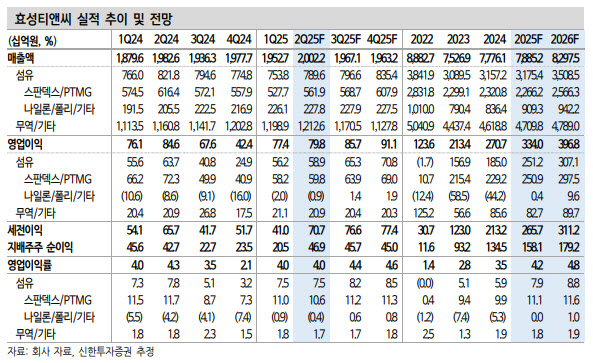

그는 효성티앤씨의 올 2분기 영업이익이 전 분기 대비 3% 증가한 798억원으로, 시장 기대치인 853억원을 밑돌 것으로 예상했다. 스판덱스·PTMG는 전 분기 대비 3% 증가한 598억원을 전망했다. 판매량은 성수기 및 신규 공장 가동으로 증가했으나 판가는 중국 비중 확대로 소폭 하락을 추정했다.

6월 중국 스판덱스 가격은 4월 대비 하락했으나 원가는 상승하며 수익성이 둔화했다. 다만 관세 우려에 따른 구매 관망세 및 환율 하락 영향을 고려할 시 실제 펀더멘탈은 여전히 탄탄한 것으로 판단했다. 나일론·폴리에스터는 고부가 제품 확대로 적자 축소와 하반기 흑자전환을 기대했다. 무역·기타는 탄탄한 철강 판매 등으로 전 분기와 유사한 실적을 예상했다.

이 연구원은 효성티앤씨의 목표주가를 피어(동종업계) 멀티플 상향 조정 반영해 40만원으로 상향했다. 업황 부진에도 글로벌 탑티어 경쟁력으로 경쟁사들(6.5%) 대비 높은 수익성(11%)을 기록하고 있다는 점을 고려했다. 올해 기점으로 대규모 증설 일단락되고 중국 수요 회복까지 고려하면 턴어라운드가 가능할 것을 봤다.

2022년 이후 지속된 증익 기조(2022년 1236억원→2025년 3340억원)와 ROE(자기자본이익률) 개선(1%→10%)을 고려할 때 저평가 매력(PBR 1.2배→0.7배)이 두드러질 전망이라고 평가했다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)