박종선 유진투자증권 연구원은 “덴탈 사업부는 글로벌 시장 점유율과 신제품 출시를 기반으로 안정적인 매출 성장이 기대된다”며 “봉합사 사업부는 글로벌 쇼티지 상황 속에서 생산능력(CAPA) 증설이 진행돼 향후에도 높은 성장이 이어질 것”이라고 설명했다.

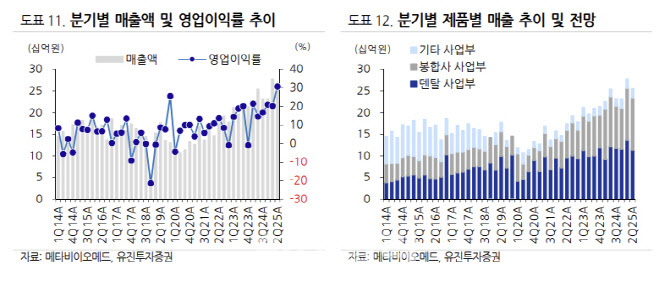

특히 봉합사 사업부는 지난해 매출 비중 45.2%를 차지했고, 최근 4년간(2021~2024년) 연평균 매출성장률(CAGR)은 28.2%로 매출 성장을 견인하고 있다. 봉합사 사업부는 지난해 수출비중이 88.9%로 전년(85.5%) 대비 3.4%포인트 증가했다.

덴탈 사업부 또한 지난해 매출비중 47.4%를 차지했고, 최근 4년간(2021~2024년) 연평균 매출성장률(CAGR)은 11.0%로 안정적인 매출을 유지하고 있다. 덴탈 사업부는 지난해 수출비중이 96.7%로 전년(97.5%)에 이어 높은 비중을 차지하고 있다.

메타바이오메드 올 3분기 연결 매출액 275억원, 영업이익 62억원으로 전년 동기 대비 각각 18.9%, 59.9% 증가할 것으로 전망했다. 연간 실적은 매출 1103억원, 영업이익 265억원으로 전년 대비 각각 17.2%, 53.7% 늘어날 것으로 예상된다.

박 연구원은 “수익성이 높은 봉합사 매출 증가와 덴탈 사업부의 신제품 효과, 기타 사업부의 손익분기점(BEP) 도달이 이익 성장을 뒷받침할 것”이라며 “현재 주가는 2025년 예상 실적 기준 주가수익비율(PER) 7.6배로, 동종업계 평균 20.9배 대비 큰 폭으로 할인돼 거래되고 있다”고 강조했다.

|

![뉴욕증시, 반도체주 차익실현에 하락…마이크론 10%대↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200121t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)