|

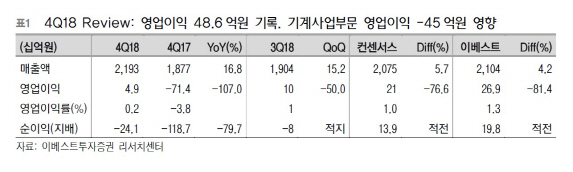

유지웅 이베스트투자증권 연구원은 “현대위아의 지난해 4분기 매출액은 전년동기대비 16.8% 증가한 2조2000억원, 영업이익 49억원으로 흑자전환했으나 지배주주 순손실 242억원을 기록했다”며 “자동차 부품사업은 세타엔진 및 카파엔진 외형이 증가하며 매출액이 전년동기대비 20% 증가하며 영업이익률도 2.6% 수준까지 확대됐으나, 공작기계 사업부문에서 합리화비용이 증가하며 적자폭이 크게 확대됐다”고 분석했다. 더불어 중국 내 엔진법인인 산동법인의 부진으로 162억원의 지분법 손실을 기록했다는 설명이다.

기계사업 부문의 실적 턴어라운드가 시급하다는 진단이다. 유 연구원은 “공작기계 사업의 손실이 악화되며 자동차 사업부문의 회복을 상쇄시키고 있는 형국”이라며 “올해에는 그동안 기계사업 부문의 실적을 견인해왔던 그룹사의 신형 파워트레인 물량과 인도공장 수요가 감소할 것으로 예상되는 가운데, 범용기 부문에서의 회복이 여전히 어려운 상황”이라고 판단했다.

이어 그는 “자동차부품 부문에서는 4륜구동 시스템 뿐만 아니라 열관리 시스템 등 향후 친환경차 부품에 대한 투자가 시작됐으나, 현재로서는 중국 내 내연기관 사업의 익스포저가 상당히 크고 기계사업 부문의 불확실성이 커져 주가 변동성이 확대될 가능성이 높아 보인다”고 덧붙였다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)