최영광 NH투자증권 연구원은 “섬유 사업 전반으로 시황 개선 속도가 더딘 점은 아쉬우나 효성티앤씨는 글로벌 1위 경쟁력을 바탕으로 판매량을 확대하고, 적자 사업부 구조조정, 비용 절감 등을 통해 이익 개선을 나타낼 전망”이라고 말했다.

|

다만, ‘매수’ 투자의견을 유지하는 이유는 실적의 궤적이 완만한 우상향 흐름을 보일 것으로 전망하기 때문이라고 말했다. 스판덱스 가격 약세에도 효성티앤씨는 스판덱스 점유율 1위 경쟁력과 닝샤 지역 신규 설비 램프업 등을 바탕으로 판매량을 확대하고 수익성 역시 개선할 것으로 봤다.

전방 원단업체들의 낮은 재고수준은 스판덱스 수요 지지의 요인이다. 적자를 지속하던 나일론·폴리에스터 사업 역시 구조조정에 따른 원가 경쟁력 개선과 차별화 제품 판매 확대를 통해 수익성 개선 이어갈 것으로 예상했다.

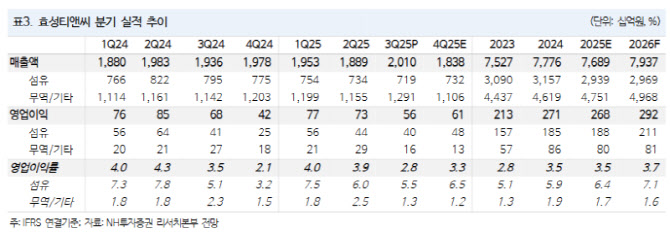

효성티앤씨의 3분기 영업이익은 전 분기 대비 23.5% 감소한 561억원(영업이익률 2.8%)을 기록했다.

섬유 부문 영업이익은 10.1% 줄어든 399억원(영업이익률 5.5%)을 기록했다. 스판덱스 판가 하락을 판매량 확대를 통해 방어했으나, PTMG 수요 감소 및 폴리에스터 사업부 구조조정 과정에서의 일회성 비용 발생으로 인해 전 분기 대비 이익이 감소했다.

무역·기타 부문 영업이익은 44.1% 감소한 162억원(영업이익률 1.3%)을 기록했다. 타이어보강재 비수기 진입 영향이다.

최 연구원은 효성티앤씨의 4분기 영업이익이 전 분기 대비 8.4% 증가한 607억원(영업이익률 3.3%)을 기록하리라고 전망했다. 전 분기 일회성 비용이 소멸되고 구조조정 효과로 인한 나일론·폴리에스터 원가 경쟁력 강화로 비수기임에도 전 분기 대비 이익 개선하리라고 봤다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)