박영도 다올투자증권 연구원은 “2025년 해외 현장 대규모 원가 반영에도 불구하고 2개 분기 연속 양호한 성과를 내어 회복 추세에 대한 신뢰를 높이고 있으나 변동성이 높아 실적 안정이 어렵다는 것을 재확인했다”며 “기존에 알려졌던 현장이 아니라는 점도 변동성을 높이는 요인”이라고 밝혔다.

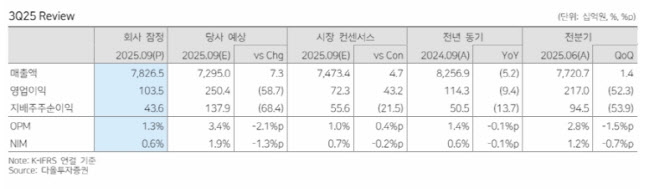

박 연구원은 “3분기 매출액 7조8265억원으로 당사추정치와 컨센서스 모두 상회했지만 영업이익 1035억원으로 당사 추정치를 58.7% 하회, 컨센서스를 43.2% 상회했다”며 “현대엔지니어링 폴란드 PDH/PP 플랜트 본드콜 발생사실이 알려진 후 컨센서스가 가파르게 하락한 결과”라고 말했다.

이어 “4분기 실적에 반영될 현장이 추가로 있는 상황에서 미회수 매출채권 증가세가 지속되고 있다”고 덧붙였다.

다만 수주 성과는 양호하다. 정비사업 수주가 이어지고 있고 이라크, 사우디 등 대형 수주로 3분기 9조3000억원, 연간 26조1000억원으로 연간목표 84% 달성했다.

박 연구원은 “원전 시장 확대로 멀티플은 과거 상단인 14배를 유지하지만 실적에 대한 반향성을 가늠하기 어렵다”이라며 “주가수익비율(PER) 14배를 2026년 EPS에 적용하여 적정주가를 7만7000원으로 하향하고 투자의견을 하향했다”고 밝혔다.

|