|

20일 금융위원회에 따르면, 다음 달 1일부터 스트레스 총부채원리금상환비율(DSR) 2단계를 시행하되 은행권의 수도권 주담대에 대해서 스트레스 금리를 기존 0.75%가 아닌 1.2%포인트로 상향 적용한다. 스트레스 DSR 제도는 나중에 금리가 더 오를 것으로 가정하고 미리 대출한도를 줄이는 규제로 올 초부터 1단계가 시행됐다.

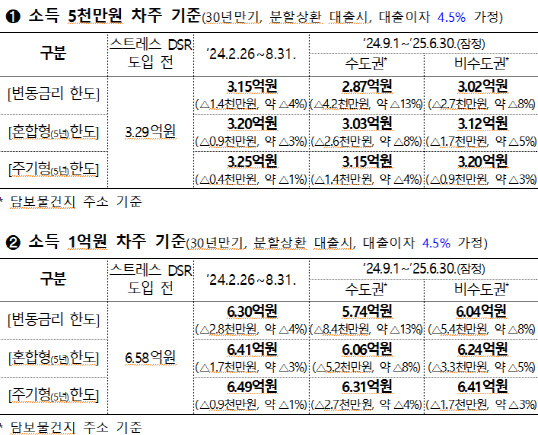

은행권의 수도권 주담대에 스트레스 금리 1.2%포인트가 적용될 경우, 소득이 5000만원인 차주가 30년 만기로 연 4.5% 금리로 대출을 받으면 금리 적용 방식에 따라 대출 한도가 1400만~4200만원 정도 줄어들게 된다.

|

정부의 이 같은 조치는 급증하는 가계대출 증가세를 잡기 위해서다. 최근 수도권 집값 상승으로 주담대가 폭증하는 상황이다. 7월 은행권 가계 대출은 5조5000억원 늘었다. 넉 달 연속 5조~6조원 규모의 가계 부채 증가세가 이어지고 있다. 5대 은행의 가계대출 잔액은 지난 14일 기준 719조원으로 이달 들어 보름 만에 4조1800억원이 늘어난 상태다.

김병환 금융위원장은 이날 취임 이후 첫 은행장 간담회를 열고 이런 조치 사항을 전달했다. 김 위원장은 이 자리에서 “은행권이 경각심을 가지고 가계부채를 선제적으로 관리해야 할 시점”이라며 자율적으로 DSR에 기반한 가계부채 관리 체계를 갖춰달라고 당부했다.

김 위원장은 또 “올해 상반기 소상공인 대출 잔액이 코로나19 발생 전인 2019년 말에 비해 약 380조원 늘어났다”며 은행권의 소상공인 지원 접근 방식에 전환이 필요하다고 했다. 그는 “소상공인 부채가 우리 경제뿐만 아니라 은행 건전성에도 영향을 미칠 수 있다”며 “일회성 지원이 아닌 차주 상환 능력을 고려한 부채 관리 시스템을 내재화하는 방안을 마련해보자”고 제안했다.

내부통제 강화 필요성도 강조했다. 김 위원장은 “환골탈태한다는 심정으로 내부통제 시스템을 전면 재점검해달라”며 “내년 1월 시행되는 책무구조도를 하나의 전환점으로 삼을 필요가 있다”고 강조했다. 아울러 “은행권이 예대 마진과 내수시장에 의존하는 전통적 영업 모델을 탈피하고 인구구조 변화 등 새로운 시대적 요구에 능동적으로 대응하면서 지속가능한 성장 모델을 만드는 데 최선을 다해달라”며 “은행권의 혁신 노력에 장애가 되는 규제가 있다면 과감히 걷어내겠다”고 했다.

은행권도 소상공인 지원과 혁신 필요성에 공감했다. 조용병 은행연합회장은 “소상공인의 어려움을 완화하는 게 현재 가장 시급한 과제”라며 “은행이 먼저 소비자를 위해 혁신하는 모습을 보일 때 은행에 우호적인 제도와 환경이 조성될 수 있을 것”이라고 말했다.