|

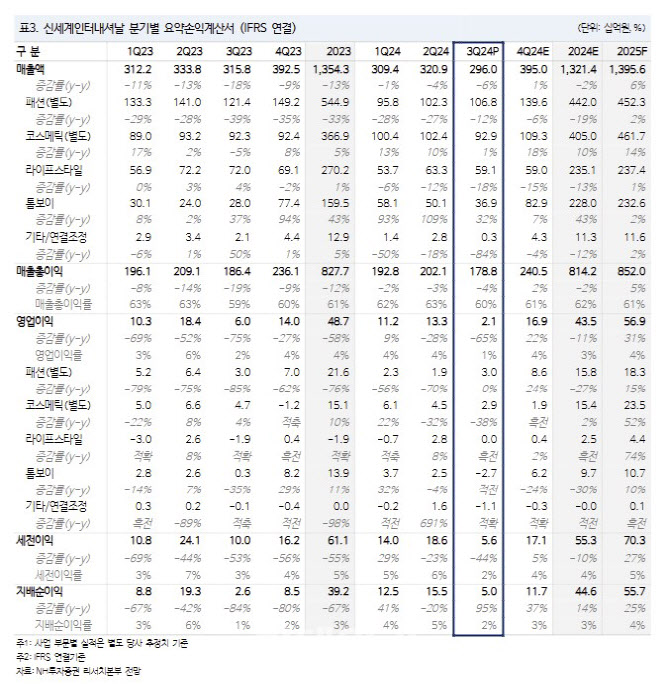

별도 기준 패션부문 매출액은 전년 대비 12% 감소한 1068억원, 영업이익은 전년과 비슷한 수준인 30억원을 기록했다. 수입 매출 성장률은 1%를 기록했으며, 자체 매출은 57% 역성장했다. 톰보이 매출액은 전년 대비 32% 증가했지만, 27억원의 적자를 나태냈다.

별도 기준 코스메틱 매출액은 전년 대비 1% 증가한 929억원, 영업이익은 38% 줄어든 29억원으로 집계됐다. 수입 매출은 6% 역성장했으나, 자체 매출 성장률은 28% 증가한 것으로 추산했다. 주요 향수 브랜드 이탈로 수입 브랜드 매출이 감소했지만 자체 브랜드는 올리브영 입점을 통해 신장했다고 평가했다.

라이프스타일 매출액은 전년 대비 18% 감소한 591억원, 영업이익은 손익분기점을 달성했다. 재고 축소로 매출 감소했지만, 할인 행사 지양 정책으로 수익성은 회복세를 나타냈다고 진단했다.

정 연구원은 “소비 위축 탓에 명품 수요가 감소하면서 고가 수입 브랜드 포트폴리오를 보유한 패션사업 부문의 빠른 이익 턴어라운드를 기대하기는 어렵다”며 “다만 화장품 사업부문은 4분기부터 미국 법인을 통한 자체 브랜드 진출, 어뮤즈 연결 편입 등 실적 반등의 소재는 유효해 저점 높여갈 것”이라고 전망했다.

!['저속노화' 정희원과 맞고소전 여성…스토킹 등 혐의 檢송치[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021901212t.jpg)