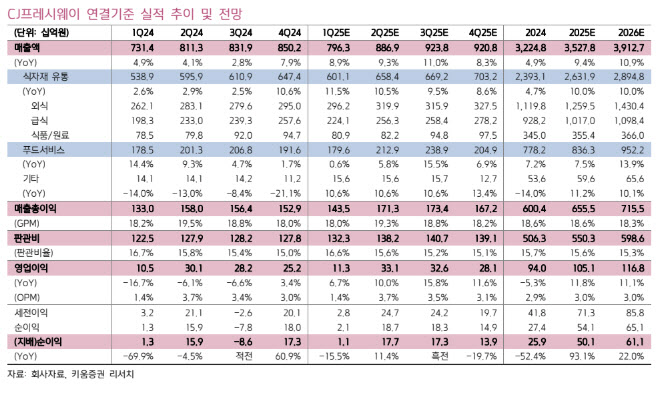

박상준 키움증권 연구원은 “CJ프레시웨이의 올 1분기 영업이익은 소비심리 반등과 비용 효율화에 힘입어 2개 분기 연속 증익 흐름을 이어갈 전망”이라며 “2분기 이후에도 내수 소비심리 반등, 주요 원료 유통 상품의 가격 인상, 푸드 서비스 실적의 기저효과, 신규 수주 회복 등에 힘입어 전사 실적 개선 모멘텀이 강화될 것으로 전망된다”고 말했다.

|

그는 “3월 소비자심리지수는 관세 이슈 등으로 회복세가 전월 대비 다소 주춤했던 것으로 판단되나, 정치적 불확실성이 완화되고 있는 점을 고려한다면 2분기에도 전반적인 반등 흐름은 여전히 유효할 것으로 판단된다”고 분석했다.

수요 회복 구간에선 실적 개선 모멘텀이 강화되리라고 봤다. 올 2분기엔 외식 소비를 포함한 전반적인 오프라인 유통 채널의 수요 반등이 나타날 것으로 기대했다. 특히, 작년 하반기부터 판관비 증가를 통제했고, 주요 원료 유통 상품의 가격 인상도 일어날 가능성이 커 식자재 유통 부문의 실적 개선 모멘텀이 점차 강화될 것으로 전망했다.

또 푸드 서비스 부문의 실적도 점차 회복될 것으로 기대했다. 의료 파업 영향으로 2분기부터 실적의 기저효과가 존재하고, 신규 수주도 예년 수준으로 회복되고 있어서다. 특히, 앞으로 의료 서비스가 정상화된다면, 실적 개선 폭은 더욱 가팔라질 수 있다고 전망했다.

박 연구원은 “올해 기존 고객 중심의 수요 회복에 힘입어, 전사 실적 개선 모멘텀이 강하게 나타날 것으로 전망된다”며 “올해 예상 PER도 5.4배 수준으로 절대적인 레벨 측면에서 여전히 부담이 없는 수준”이라고 강조했다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)