|

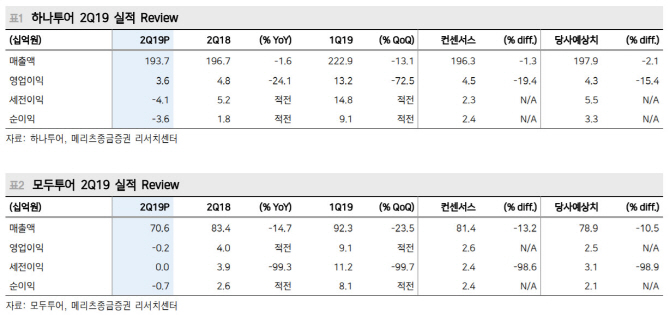

이효진 메리츠종금증권 연구원은 16일 보고서에서 “하나투어의 2분기 연결 매출액은 지난해 동기 대비 1.6% 감소한 1937억원, 영업이익은 24.1% 줄어든 36억원으로 기대치를 하회했다”면서 “수요 부진으로 인한 손실이 예상보다 컸다”고 분석했다. 모두투어에 대해서도 “2분기 연결 매출액은 14.7% 줄어든 706억원, 영업이익은 적자전환해 기대치를 밑돌았다”고 분석했다.

3분기에도 양사의 패키지 사업이 적자를 피하기 어려워 보인다고 판단했다. 이 연구원은 “하나투어와 모두투어의 7월 해외 패키지 송출객수는 각각 전년 동기대비 14.4% 떨어진 22만8203명, 1.3% 떨어진 10만8775명으로 일본 비중이 상대적으로 높은 하나투어의 송출객 감소 효과가 컸다”면서 “두 업체 모두 8월 및 9월 예약률은 전년 동기 대비 마이너스 수치를 기록했는데, 예약률 대로 나온다면 적자가 예상된다”고 전망했다.

그러면서 “국내 패키지 업체들이 2019년 기저를 바탕으로 2020년 이익이 크게 성장하더라도 주가 상승으로 이어지기 어렵다고 판단한다”며 섹터에 대한 투자의견은 ‘중립’(Neutral)을 유지했다. 개별 종목 투자의견으로 하나투어는 ‘단기 매수’(Trading Buy), 모두투어는 ‘매수’(Buy)를 유지했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)