|

그는 “2분기 1.7조원을 상회하는 지배순이익과 자본비율 개선을 바탕으로 하반기에도 적극적인 자사주 매입·소각이 예상된다”며 “하반기 자사주 매입·소각 예상 규모는 7500억원으로, 이는 전년 하반기(6000억원) 및 올해 상반기(7000억원)보다 증가한 규모다. 2026년 총 주주환원율도 50.5%로 상승할 것을 예상한다”고 부연했다.

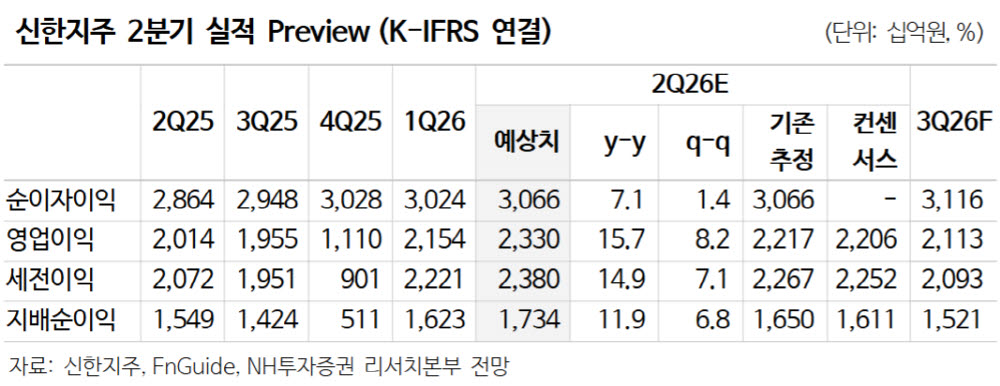

2분기 지배순이익은 1조 7335억원, EPS(주당순이익)는 3683원으로 시장 전망치를 상회할 것으로 예상했다. 정 연구원은 “비이자이익 중심으로 호실적을 나타낼 전망”이라고 내다봤다.

순이자이익의 경우 3.1조원(전년 대비 +7.1%)으로, NIM(순이자마진)은 전분기와 거의 유사할 것으로 봤다. 그는 “원화대출은 소폭 증가하며, 기업대출은 대기업 중심의 대출 성장 시현을 예상한다”고 설명했다.

이어 “비이자이익은 1.4조원(+12.5%)으로 주식시장 강세에 따라 증권, 자산운용 계열사 실적 개선과 수수료수익이 증가할 것”이라고 덧붙였다.