|

김아람 연구원은 “올해 영업이익은 240억원으로 전년 대비 5.8% 증가할 것”이라며 “별도·라프텔·로운컴퍼니는 순항하고 미디어앤아트는 적자 폭이 축소될 것”이라고 전망했다.

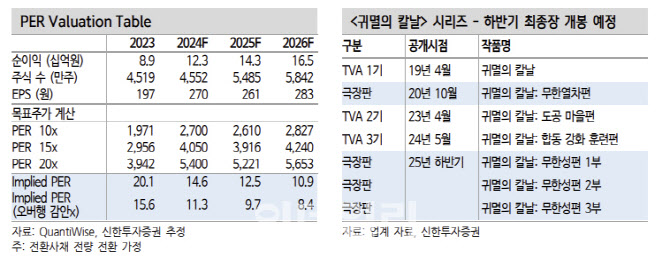

특히 “애니플러스는 향후 수 년간 극장판 ‘귀멸의 칼날: 무한성편’ 3부작을 독점 수입할 예정”이라며 “최근 흥행한 서브컬쳐 영화 사례를 참고하면 관람객 100만명당 10억~15억원 이익 기여가 기대된다. 굿즈·콜라보 카페와의 시너지는 덤”이라고 강조했다.

|

주요 뉴스

ⓒ종합 경제정보 미디어 이데일리 - 상업적 무단전재 & 재배포 금지